中心思想

高端化与渠道双轮驱动,业绩稳健增长

核心观点:登康口腔2025年前三季度业绩符合预期,收入与利润实现双位数增长。公司通过产品结构高端化升级(如“医研”系列占比提升)以及线上线下渠道的灵活调整(线上策略性收缩抖音投放以保障ROI、线下精细化管理),在巩固基本盘的同时实现电商渠道高增长,盈利能力稳步增强,展现出强劲的增长韧性。

盈利质量提升,费用管控精准高效

公司聚焦抗敏感核心技术,持续推动产品高端化,带动毛利率上行(前三季度50.5%)。销售费用战略性投入换取线上高增长,管理及研发费用率保持稳定,经营活动现金流同比增长10.48%,经营质量稳健。预计2025-2027年归母净利润复合增速约20%,成长逻辑清晰。

主要内容

事件:2025年三季度业绩概览

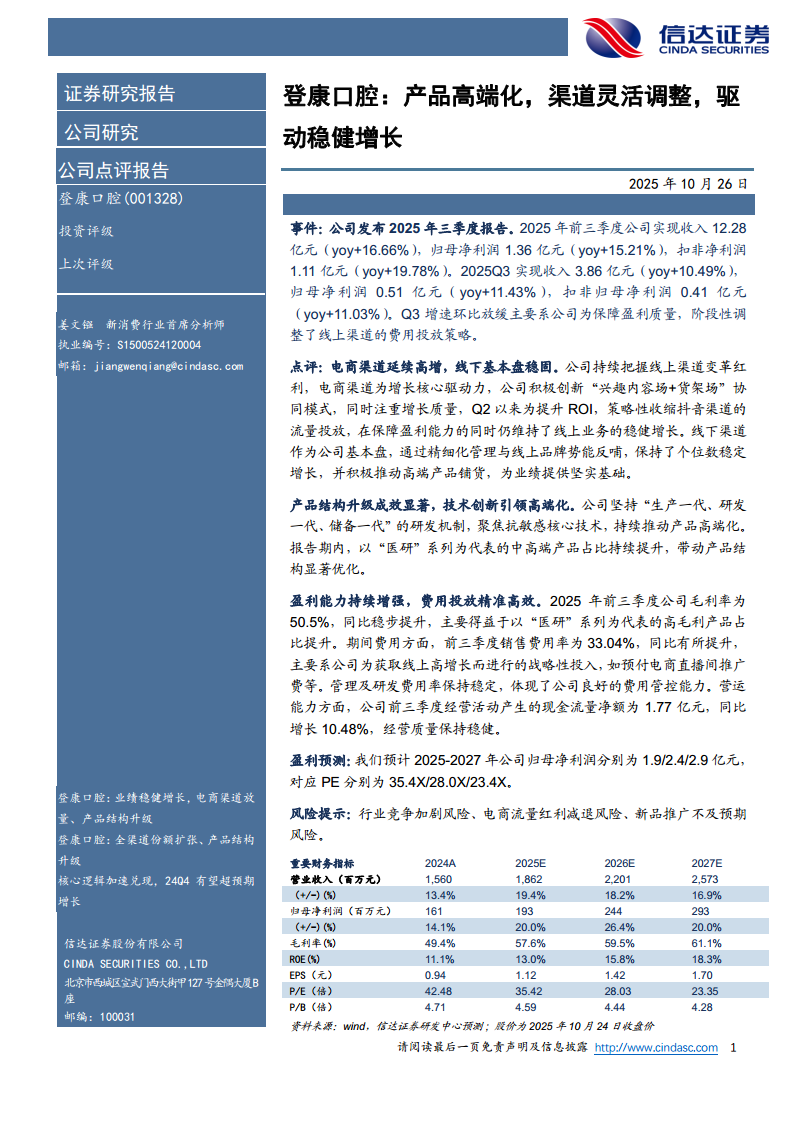

公司2025年前三季度实现收入12.28亿元(同比+16.66%),归母净利润1.36亿元(同比+15.21%);其中Q3收入3.86亿元(同比+10.49%),归母净利润0.51亿元(同比+11.43%)。Q3增速环比放缓系公司阶段性调整线上渠道费用投放策略以保障盈利质量。

点评:电商渠道与产品结构升级驱动增长

- 电商渠道延续高增,线下基本盘稳固:公司积极创新“兴趣内容场+货架场”协同模式,Q2以来为提升ROI策略性收缩抖音流量投放,线上仍维持稳健增长。线下渠道通过精细化管理与品牌势能反哺,保持个位数增长,并推动高端产品铺货。

- 产品结构升级成效显著:以“医研”系列为代表的中高端产品占比持续提升,带动产品结构优化,是毛利率提升的主要原因。

- 盈利能力持续增强:前三季度毛利率50.5%,同比稳步提升;销售费用率33.04%同比提升,系战略性预付电商推广费;管理及研发费用率稳定。经营活动现金流净额1.77亿元,同比+10.48%。

- 盈利预测与风险提示:预计2025-2027年归母净利润1.9/2.4/2.9亿元,对应PE 35.4X/28.0X/23.4X。风险包括行业竞争加剧、电商流量红利减退、新品推广不及预期。

总结

核心逻辑加速兑现,成长路径清晰

登康口腔2025年前三季度业绩验证了“产品高端化+渠道灵活调整”的战略有效性。线上高增与线下稳健增长相结合,产品结构升级推动毛利率与净利率持续提升,费用投放精准兼顾增长质量。公司凭借在抗敏感牙膏领域的核心技术优势,以及全渠道份额扩张,有望在竞争激烈的口腔护理市场中持续提升市占率,未来盈利增长确定性较强。

财务指标与估值支撑投资价值

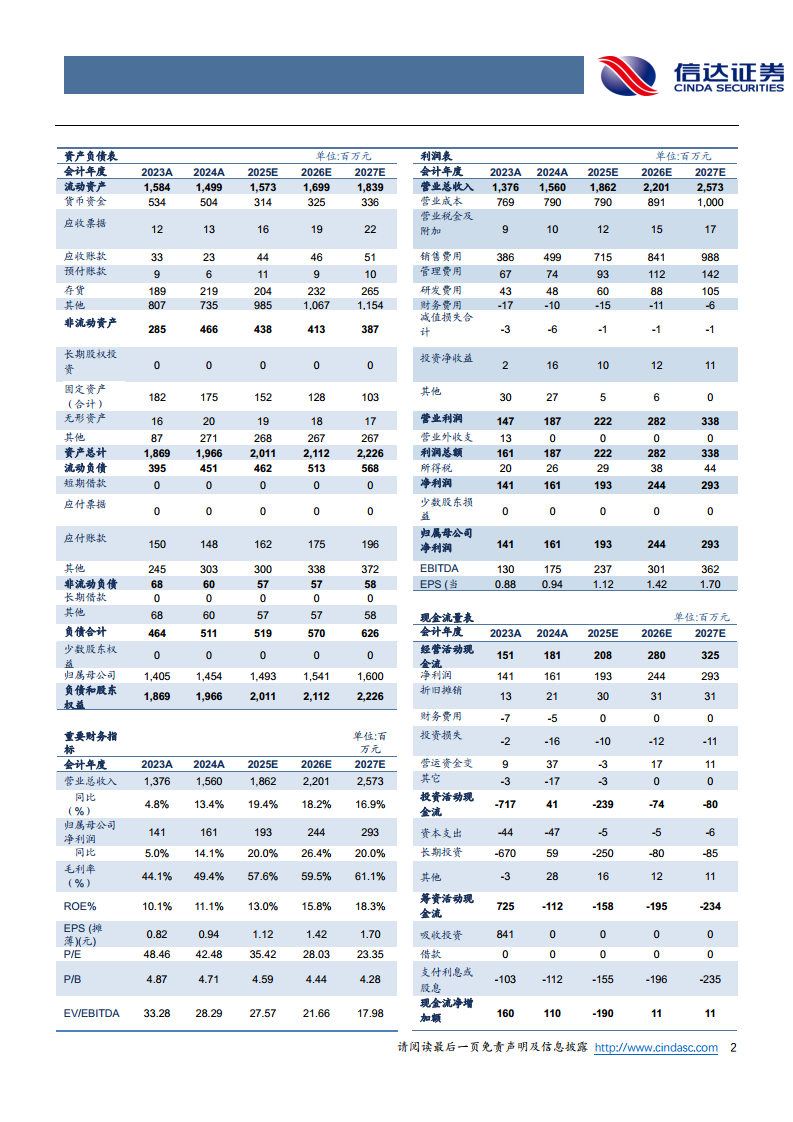

公司2025-2027年营收与净利润预计保持15%-20%的复合增速,毛利率逐年提升至61%以上,ROE从11%提升至18%。当前估值对应2025年PE约35倍,处于合理区间,成长性与盈利能力改善为股价提供支撑。需关注线上渠道投入产出效率及行业竞争格局变化。

微信扫一扫-立即使用

微信扫一扫-立即使用