中心思想

海外扩张与可视化新品双轮驱动,成长动能转换

- 南微医学2025年上半年实现营收和归母净利润分别同比增长17.4%和17.0%,二季度增速进一步提升至21%以上,业绩符合预期。

- 海外收入同比增长43.8%,主要受益于欧洲CME并表以及美洲、亚太区域渠道拓展;可视化产品(一次性胆道镜、支气管镜)收入同比增长13.4%,市场覆盖迅速扩大,成为新的增长曲线。

- 在国内内镜耗材集采压力下,公司通过海外高增长和可视化新品放量弥补国内收入下滑(中国大陆收入同比-7%),成功实现增长动能切换,全年增长可期。

盈利能力保持稳健,净利率有望维持高位

- 2025年上半年公司毛利率64.9%,同比下降3.1个百分点,系新品放量、集采及海外拓展等因素影响;但净利率同比提升0.3个百分点至24.3%,费用控制与收入增长共同支撑净利率维持在较高水平。

- 盈利预测显示,2025-2027年归母净利润增速预计均在20%左右,对应2025年PE 26倍,维持“增持”评级,显示市场对其盈利持续性的信心。

主要内容

成长性与盈利能力分析

成长性:可视化放量&海外高增长,新增拉动凸显

- 分区域看:海外收入高增长。欧洲、中东及非洲营收同比增长89%,美洲同比增长22%,亚太(非中国大陆)同比增长23%;中国大陆收入同比下滑7%。海外渠道拓展及新品推广加速,海外收入有望持续高增长。

- 分板块看:可视化产品收入同比增13.4%,一次性胆道镜、支气管镜市场覆盖迅速提升;内镜诊疗耗材收入同比增8.0%,外周及肿瘤介入产品同比增2.5%。可视化产品作为新增长曲线,在集采压力下加速放量。

盈利能力:净利率有望维持较高水平

- 毛利率或略降:2025H1毛利率64.9%,同比降3.1pct,受新品放量、集采及海外拓展影响,全年毛利率或小幅下降。

- 净利率有望维持较高水平:2025H1净利率24.3%,同比升0.3pct,全年收入增长下净利率有望保持高位。

盈利预测与风险考量

盈利预测及估值

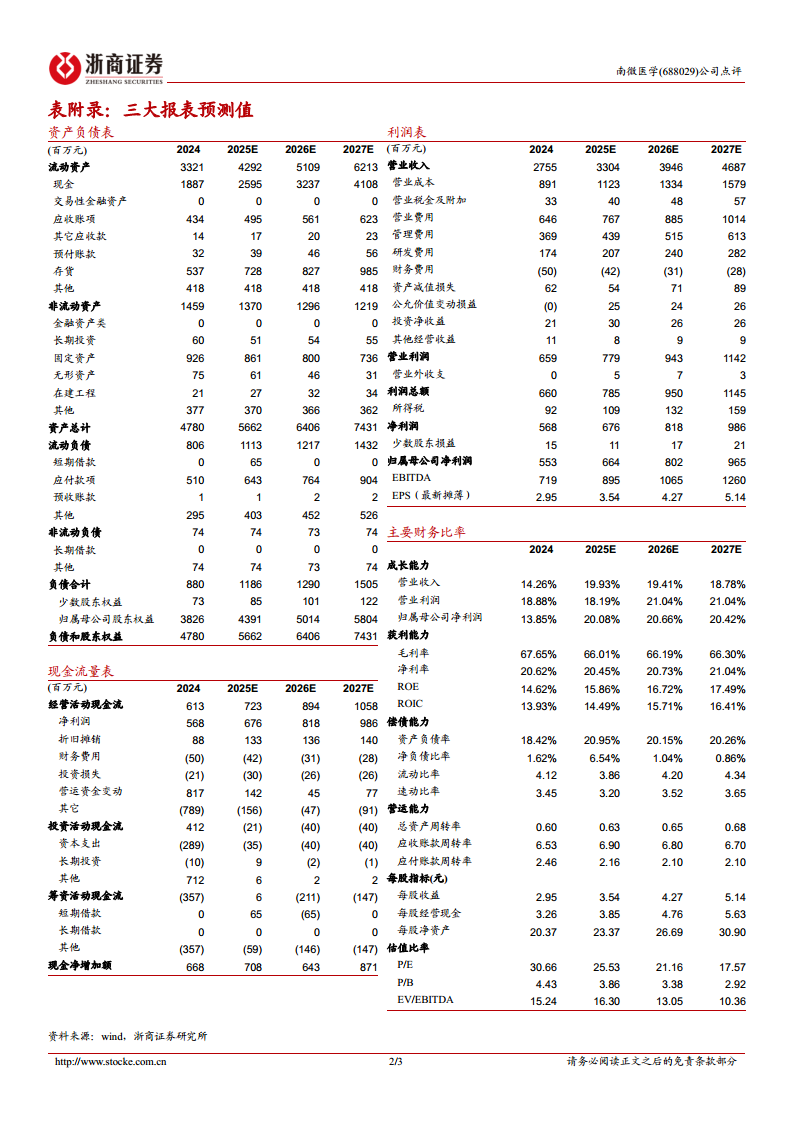

- 预计2025-2027年营业收入33.04/39.46/46.87亿元,同比增长19.93%/19.41%/18.78%;归母净利润6.64/8.02/9.65亿元,同比增长20.08%/20.66%/20.42%;对应EPS 3.54/4.27/5.14元,2025年PE 26倍,维持“增持”评级。

风险提示

- 行业竞争加剧风险;国内外政策变动风险;新产品商业化不及预期风险。

总结

南微医学2025年半年报显示,公司海外收入高增长与可视化新品放量有效对冲国内集采压力,二季度收入利润增速均超21%,盈利能力保持稳定。海外CME并表及渠道拓展驱动欧洲区域收入同比大增89%,可视化产品市场覆盖率快速提升,成为新增长点。尽管毛利率因多重因素略有下降,净利率仍维持较高水平。盈利预测显示未来三年归母净利润复合增速约20%,当前估值具备吸引力。维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用