新和成(002001)

2025前三季度业绩同比高增、符合预期,稳步推进液蛋、尼龙新材料项目等公司发布年三季报,前三季度实现营收2025166.42亿元,同比+5.5%;归母净利润53.21亿元,同比+33.4%;扣非净利润53.33亿元,同比+37.4%。其中Q3

实现营收55.41亿元,同比-6.7%、环比-2.1%;归母净利润17.17亿元,同比-3.8%、环比-0.3%;扣非净利润16.54亿元,同比-4.1%、环比-8.0%,公司前三季度归母净利润延续高增,符合预期。我们维持盈利预测,预计公司2025-2027年归母净利润66.93、75.09、80.80亿元,对应EPS为2.18、2.44、2.63元/股,当前股价对应PE为10.7、9.6、8.9倍。我们看好公司坚持“化工+”“生物+”战略主航道,有序推进项目建设,维持“买入”评级。

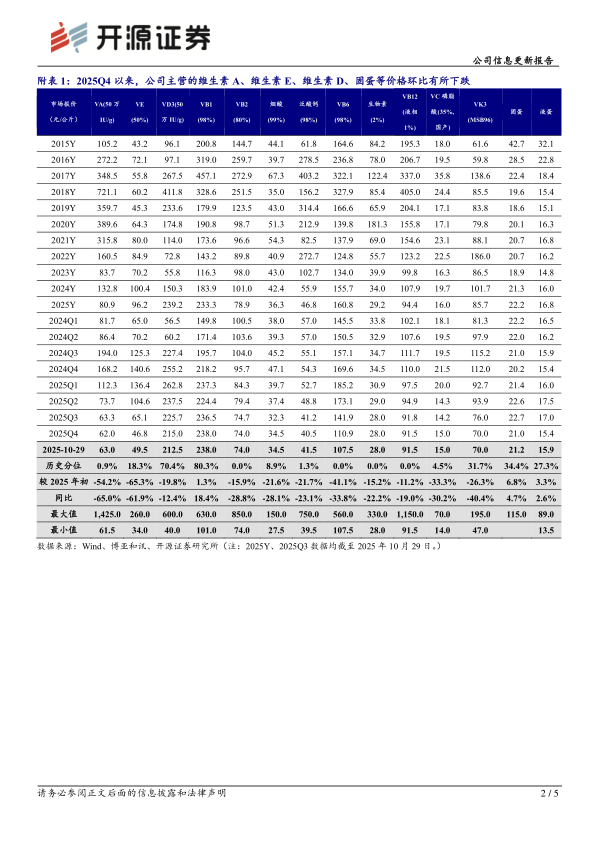

蛋氨酸景气上行助力盈利能力修复,稳步推进新项目、新产品带来成长动力(1)产品价格及盈利:据Wind和博亚和讯数据,2025Q3VA(50万IU/g)、VE(50%)、VD3(50万IU/g)、固蛋均价为63.3、65.1、225.7、22.7元/公斤,同比分别-67.4%、-48.0%、-0.7%、+7.8%,环比分别-14.1%、-37.8%、-4.9%、+0.5%;截至10月29日,VA、VE、VD3、固蛋市场价分别为63.0、49.5、212.5、21.2元/公斤,较2025年初分别-54.2%、-65.3%、-19.8%、+6.8%,同比分别-65.0%、-61.9%、-12.4%、+4.7%。蛋氨酸景气上行、公司30万吨蛋氨酸达产加上香精香料、新材料业务运行稳健,助力公司前三季度业绩高增、盈利能力同比提升。2025年前三季度公司销售毛利率、净利率分别为45.55%、32.17%,同比分别+6.01、+6.77pcts,相较2024年报分别+3.77、+4.88pcts;2025Q3销售毛利率、净利率分别为44.86%、31.27%,环比分别-0.26、+0.64pcts。(2)项目进展:公司18万吨/年液体蛋氨酸(折纯)项目目前已成功产出合格产品,公司还推出丝氨酸、色氨酸、胱氨酸等新产品,天津尼龙新材料项目目前正在推进,另外储备千亩土地规划建设香料项目,后续将结合市场情况推进HA项目及PPS扩产建设项目,储备项目丰富。我们认为,随着新项目、新产品的开发建设有序进行,公司成长动力充足。

风险提示:维生素、蛋氨酸行业竞争加剧,项目投产不及预期,汇率波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用