迈瑞医疗(300760)

业绩简述

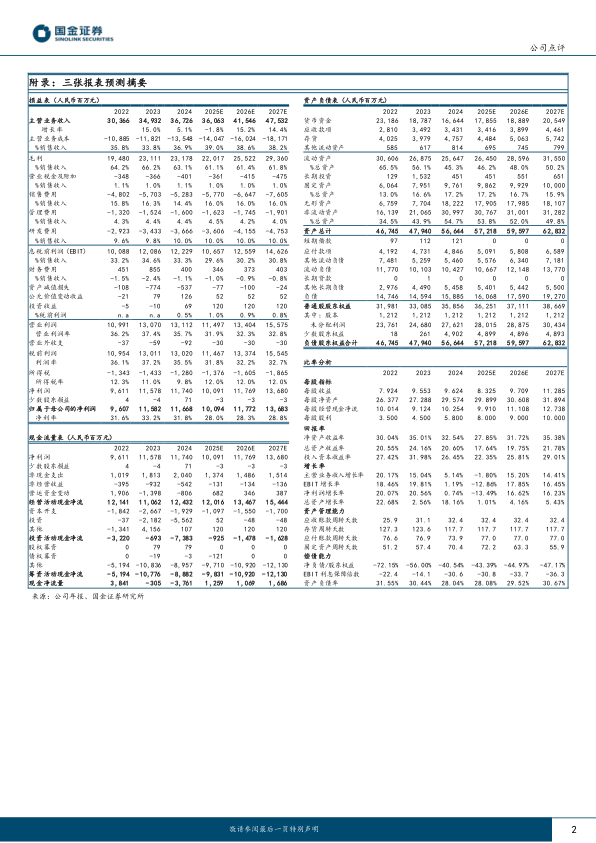

2025年10月29日,公司发布2025年三季度报告:2025年前三季度公司实现收入258.34亿元,同比-12%;归母净利润75.70亿元,同比-29%;实现扣非归母净利润74.63亿元,同比-29%;2025Q3公司实现收入90.91亿元,同比+2%;归母净利润25.01亿元,同比-19%;实现扣非归母净利润25.13亿元,同比-18%。

经营分析

国际业务增长加速,欧洲区域表现亮眼。分区域来看,第三季度公司国际业务同比+11.93%,相较上半年提速,其中欧洲市场同比增长超过20%,独联体及中东非地区也实现双位数增长,未来公司国际业务占比还将持续提升。

三大业务线逐步恢复,核心业务市占率稳步提升。分产线来看,生命信息与支持产线第三季度实现收入29.52亿元,同比+2.60%,其中微创外科业务增长超过25%。医学影像产线第三季度实现收入16.89亿元,同比基本持平,重点产品超高端超声前三季度收入实现翻倍增长。体外诊断产线第三季度实现收入36.34亿元,同比-2.81%,虽然国内体外诊断行业规模出现明显萎缩,但公司化学发光、生化、凝血等重点业务市占率仍在稳步提升,前三季度国内流水线装机180套,装机量已接近去年全年水平,国际流水线销售超过20套。

维持高研发投入,创新产品持续迭代。前三季度公司研发投入26.86亿元,占营业收入比重10.40%。第三季度公司在体外诊断领域推出高敏心肌肌钙蛋白T测定试剂盒、D-二聚体测定试剂盒、游离睾酮测定试剂盒等化学发光免疫分析试剂3项;在生命信息与支持领域,公司推出了瑞智围术期决策辅助系统、瑞智设备管理信息系统、4K三维全域荧光智能影像平台、SV50呼吸机、手动腔镜直线型切割吻合器和钉仓、一次性使用电动腔镜直线型切割吻合器和钉仓、VetiNet CMS动物中心监护系统、WATO A7动物麻醉系统等新产品。在医学影像领域,公司推出了多功能术中可视化超声系统EagusTEX20系列等新产品。高端领域新产品有望带动公司长期利润率回升。

盈利预测、估值与评级

预计2025-2027年公司归母净利润分别为100.94、117.72、136.83亿元,同比-13%、+17%、+16%,现价对应PE为27、23、20倍,维持“买入”评级。

风险提示

并购整合不及预期风险;汇率波动风险;研发进展不及预期风险;市场竞争加剧风险;集采降价超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用