中心思想

专利挑战成功,标志华海药业跻身国际一流仿制药企业

报告核心观点:华海药业在Brisdelle(甲磺酸帕罗西汀胶囊)仿制药专利诉讼中胜诉,证明了公司已建立从专利规避、仿制药开发到诉讼的完整体系,具备常态化的首仿药申报和专利挑战能力。这一里程碑事件不仅带来短期盈利弹性(预计净利润3000-4000万人民币),更夯实了公司制剂出口的龙头地位,并可通过“制剂出口转国内”路径加速国内专利期上市,长期成长空间打开。

盈利弹性与战略选择并存,投资逻辑清晰

尽管丧失180天独占权,但专利挑战成功使公司有望获得首仿资格(FTM),带来高毛利和市场份额。报告详细分析了两种战略选择(立即上市或等待上诉结果),并量化了不同情形下的盈利弹性(独家首仿净利润约4.8百万元,与Actavis同时上市约1.4百万元)。同时,公司制剂出口、国内制剂、原料药、生物药四大板块协同发展,长期逻辑成立,维持“买入”评级。

主要内容

事件概述:Brisdelle专利诉讼胜诉

- 2017年6月14日,美国律所确认华海药业美国孙公司Prinston Pharmaceutical在与Sebela International Limited关于Brisdelle仿制药的专利诉讼中胜诉。

- 地方法院认定华海药业不侵犯原研专利,但原研企业有权向Federal Circuit上诉,存在不确定性。

点评分析:专利挑战细节与战略选择

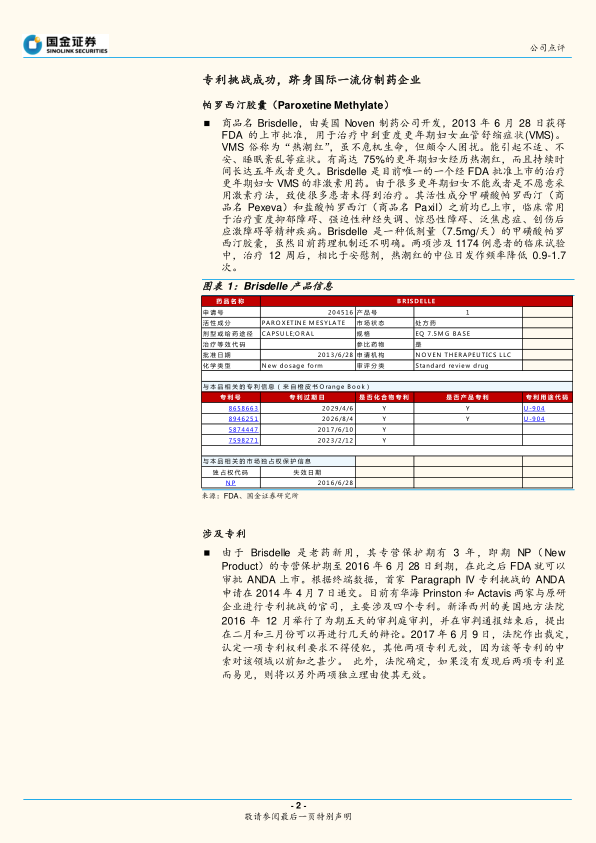

专利挑战成功,但丧失180天独占权

- Paragraph IV的FTF专利挑战于2014年4月7日递交,30个月遏止期2016年10月7日到期,因此丧失180天独占权。

- 同期竞争对手Actavis于2017年6月20日获得ANDA,竞争格局复杂化。

两种战略选择:先发优势vs稳妥规避风险

- 选择一:直接上市销售,获取FTM(First-to-Market)资格,最大化市场份额和毛利,但面临Federal Circuit败诉赔偿风险。

- 选择二:等待Federal Circuit胜诉后再上市,规避赔偿风险,但可能错失市场时间窗口,并面临新竞争者入场导致利润恶化。

盈利弹性测算:3000-4000万净利润预期

- Brisdelle美国终端市场约3000万美金,过去两年高速增长,16年增速放缓但保持稳健。

- 假设华海独家首仿:收入约9.6百万元(人民币),净利润约4.8百万元;若与Actavis同时上市:收入约4.5百万元,净利润约1.4百万元。

- 根据历史经验,预计17年专利挑战成功且首仿,净利润在3000-4000万人民币左右。

进入国际仿制药第一梯队

- 华海药业已建立世界一流的专利挑战团队,从专利研究、仿制药开发到诉讼体系完善。

- 目前有多个具备FTF资格的Paragraph IV专利挑战申请,未来有望在重磅品种实现突破。

- 海外产品可通过制剂出口转报国内,实现国内专利期提前上市。

投资逻辑:四大业务板块协同发展

制剂出口:十年投入成就“华海模式”

- 成熟的高技术固体制剂仿制药研发、申报注册平台,产品集群形成,Solco销售平台进入美国主流渠道。

- 后续产品以缓控释等高毛利品种为主,专利挑战常态化,业务有望质变。

- 通过“制剂出口平台”与国内企业合作,打造中国制造叠加美国渠道的双赢模式。

国内制剂:政策红利打通,静待产品批量上市

- “优先审评审批”+“等同于通过一致性评价”+“招标优势”逻辑完全打通。

- 通过合作销售、自建团队加速推广,长期受益于医保支付价、两票制等政策向研发、产品导向转型。

原料药:业务基石,稳定增长

- 新品种和产能释放保证稳定增长,提供持续现金流,保障产品质量、成本优势和供应链稳定。

生物药:高仿产品布局

- 针对TNFα的biosimilar进展较快,临床中,另有生物创新药在研,以biosimilar优势节省注册时间和费用。

投资建议:维持“买入”评级

- 预计2017-2019年净利润分别为6.19/7.96/10.28亿元。

- 综合考虑制剂出口龙头地位、国内制剂巨大潜力及单抗业务长期布局,给予“买入”评级。

风险提示

- ANDA获批不达预期、国内审批慢于预期、销售整合慢于预期、环保风险。

总结

专利挑战成为长期竞争力催化剂,四大业务板块支撑成长逻辑

本报告系统分析了华海药业在Brisdelle专利挑战成功事件中的战略意义与财务影响。尽管丧失180天独占权,但首仿资格将带来可观的盈利弹性(短期净利润3000-4000万);更重要的是,公司已建立起国际一流的专利挑战体系,为未来重磅品种突破奠定基础。同时,制剂出口、国内制剂、原料药、生物药四大板块协同发展,形成清晰的成长路径。报告基于财务预测(17-19年净利润CAGR约27%)和行业政策红利,给出“买入”评级。

风险与机遇并存,需关注竞品上市与审批进度

报告中量化了不同竞争格局下的盈利弹性,并指出原研企业上诉风险。此外,国内审批慢于预期、ANDA获批不达预期等风险可能影响短期业绩。但华海药业在仿制药领域的体系化能力使其在长期竞争中占据优势,是值得持续跟踪的优质标的。

微信扫一扫-立即使用

微信扫一扫-立即使用