中心思想

二季度业绩环比加速,核心业务分化演进

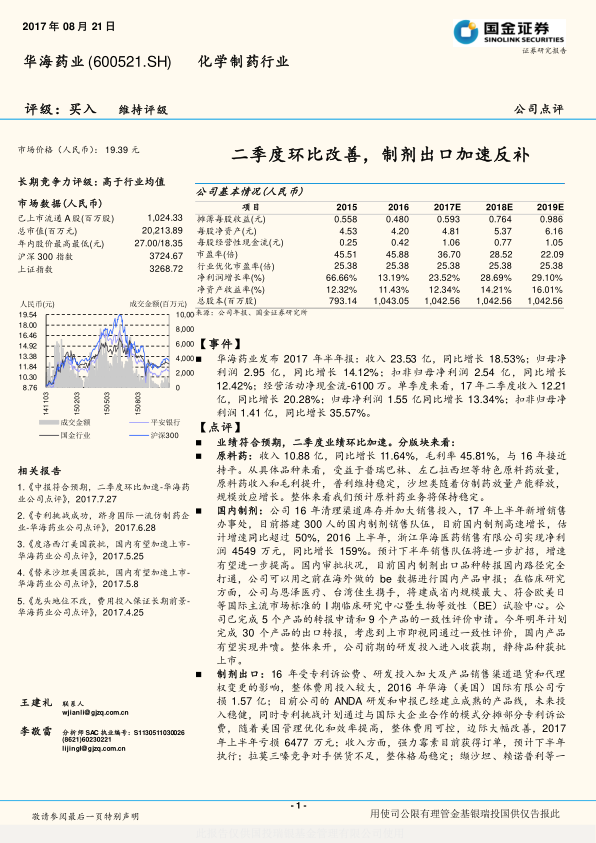

2017年上半年,华海药业实现营收23.53亿元(同比+18.53%),归母净利润2.95亿元(同比+14.12%)。二季度单季扣非净利润同比增长35.57%,环比改善显著。报告核心观点在于:制剂出口业务费用边际改善后有望实现减亏,国内制剂凭借“一致性评价+优先审评”政策迎来放量拐点,原料药保持稳定增长,整体研发投入进入收获期。

研发投入进入收获期,三大业务蓄势待发

公司长期竞争力高于行业均值,当前业务结构正从原料药为主向“原料药+制剂出口+国内制剂”三轮驱动转型。制剂出口已形成产品集群和渠道优势,国内制剂受益于出口转报政策加速上市,生物药处于临床阶段但前景可期。预计2017-2019年净利润分别为6.19/7.96/10.28亿元,维持“买入”评级。

主要内容

业务板块分析:原料药稳定,制剂出口减亏,国内制剂爆发

原料药:规模效应支撑稳定增长

收入10.88亿元(同比+11.64%),毛利率45.81%基本持平。特色原料药如普瑞巴林、左乙拉西坦放量带动收入和毛利提升,普利类稳定,沙坦类随仿制药放量产能释放。预计原料药业务将保持稳定,为公司提供持续现金流和成本优势。

国内制剂:政策红利叠加渠道扩张,增速超50%

清理渠道库存后,2017年上半年新增销售办事处,搭建300人自营团队,估计同比增速超50%。子公司浙江华海医药销售净利润4549万元(同比+159%)。关键突破在于:出口转报国内路径打通,可用海外BE数据申报;已完成5个产品转报申请、9个产品一致性评价。 预计今明两年完成30个产品转报,获批品种视为通过一致性评价,国内产品有望井喷。同时,公司与恩泽医疗、台湾佳生共建BE试验中心。

制剂出口:费用边际改善,品种释放有望减亏

2016年因专利诉讼、研发投入、渠道退货等因素,华海美国亏损1.57亿元;2017年上半年亏损6477万元,同比收窄。未来费用可控:专利挑战通过合作分摊费用,ANDA申报平台成熟。品种方面:强力霉素获订单待执行;拉莫三嗪格局稳定;缬沙坦等一体化品种成本优势持续;帕罗西汀胶囊州法院胜诉,下半年有望上市销售;预计下半年4-5个品种获批,并可通过转报加速国内上市。

生物药:临床稳步推进,长期布局初现

上半年研发支出1077万元(同比持平)。已建立发酵、抗体等平台。TNFα靶点biosimilar完成I期,下半年进入II/III期;VEGF靶点生物创新药获临床批件。

费用与现金流:销售投入加大,现金流环比改善

销售费用4.49亿元(同比+79%),主因新设办事处及自营团队建设,后续预计平稳;研发费用1.78亿元(同比+13%);汇兑损失1753万元(因美元贬值,上年同期汇兑收益1517万元)。经营活动现金流-6100万元,较一季度-1.32亿元大幅改善,主要因应付票据到期支付及市场推广费增加,预计下半年持续改善。

投资逻辑与风险

投资逻辑:三重驱动,长期价值凸显

- 制剂出口:十年投入形成“华海模式”,Solco平台进入主流渠道,后续高毛利缓控释品种及专利挑战常态化,有望实现质变。

- 国内制剂:政策逻辑完全打通,“优先审评+一致性评价+招标优势”,静待产品批量上市。

- 原料药:业务基石,品种和产能释放保证稳定增长,支撑成本及供应链优势。

- 生物药:biosimilar路径降低研发风险,临床进展居前。

风险提示

ANDA获批不达预期、国内审批慢于预期、销售整合慢于预期、环保风险。

总结

制剂出口龙头地位巩固,国内业务迎政策红利

华海药业2017年上半年业绩符合预期,二季度扣非净利润同环比加速,验证前期渠道调整和费用投入的阶段性成果。核心看点是制剂出口减亏趋势确立、国内制剂受益于出口转报政策即将进入品种收获期,原料药稳健提供安全垫。 公司已完成从原料药企业向国际化仿制药企业的转型,未来三年净利润复合增速预计超25%,当前PE(36.7x)低于行业优化市盈率,具备较高安全边际与成长弹性。

短期关注现金流改善,长期看好研发平台价值

短期需跟踪下半年ANDA获批节奏、国内产品转报进展及汇率波动对汇兑损益的影响。长期来看,公司拥有成熟的高技术固体制剂仿制药研发、申报注册平台,专利挑战进入常态化,生物药布局逐步兑现,有望持续享受政策与产品双重红利。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用