隆平高科(000998)

公司营收稳步提升, 净利润扭亏为盈,维持“买入”评级

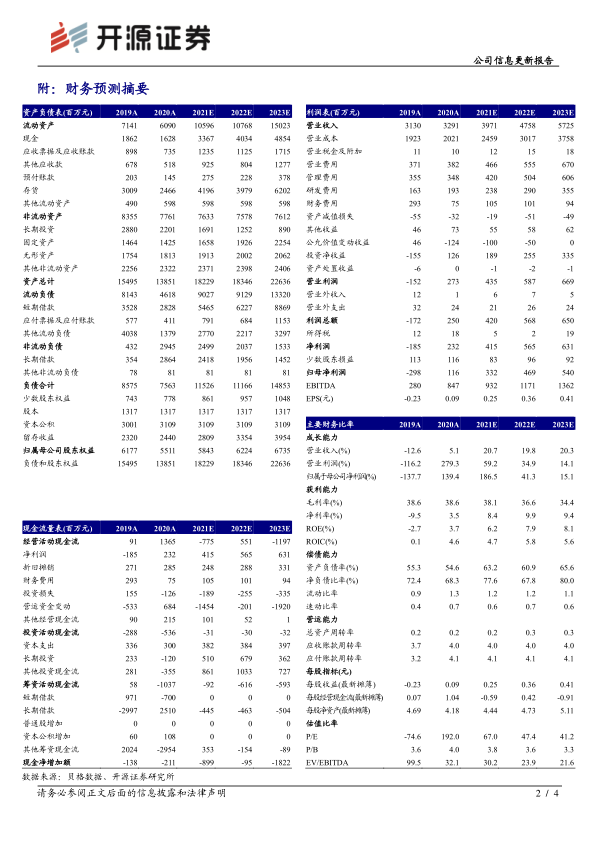

隆平高科发布 2020 年年报及 2021 年一季报: 2020 年公司实现营收 32.91 亿元(同比+5.14%),归母净利润 1.16 亿元(同比+139.44%),实现扭亏。公司 2021Q1实现营业收入 8.50 亿元(同比+5.44%),归母净利润 4052.51 万元(同比+69.14%)。2020 年报告期, 公司水稻及玉米销售毛利率同比小幅下降,销售量增加, 公司资产结构得到优化,库存同比减少 18.06%,库销比同比降低 34.45%,应收账款及其他应收款同比降低 20.46%。考虑到粮食价格持续景气上行, 国内玉米库销比降至低位。预计未来 2-3 年我国玉米种植面积将同比回升,多品种间价格共振,种业整体景气度高。 基于此,我们调整 2021-2022 年预测值并增加 2023 年预测值, 预计公司 2021-2023 年归母净利润为 3.32/4.69/5.40 亿元(前预测值 2021-2022 年归母净利润为 4.33/6.05 亿元), 对应 EPS 分别为 0.25/0.36/0.41 元,当前股价对应 PE 为 67.0/47.4/41.2 倍, 公司作为国内综合种业龙头,水稻及玉米种子性状优势及育种技术优势突出, 维持“买入”评级。

种植业景气度探底回升, 公司资产结构及经营现金流明显改善

伴随行业景气度探底回升, 2020 年公司各品类种子收入均实现同比增长,其中水稻、玉米及蔬菜水果种子分别收入 13.90/9.88/2.94 亿元,分别同比增长10.69%/26.85%/19.21%。 截至报告期末公司水稻、玉米库存销比有效降低, 水稻种子库销比为 128.41%(同比-60.47pct),玉米种子库销比为 105.57%(同比-60.92%),公司资产结构及经营活动现金流得到明显改善。

水稻及玉米种子生产性能优势及育种优势助力公司全球化迈进

报告期内公司国际业务实现突破,其中菲律宾市场水稻销售收入 1.35 亿元(同比+247%),巴西隆平玉米种子市占率实现快速提升,实现扭亏为盈。报告期公司权益法核算长期投资收益 1.16 亿元,其中境外股权投资确认收益 0.85 亿元,公司全球化业务能力不断加强,国内综合种业龙头凭借优势向海外市场迈进。

风险提示: 自然灾害风险,转基因推进不及预期,经营改革不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用