中心思想

连续获得FDA暂批,验证抗肿瘤制剂突破能力

健友股份在一个月内相继获得硼替佐米和盐酸苯达莫司汀两大抗肿瘤重磅注射剂的FDA暂批,标志着公司成功从肝素制剂领域向肿瘤重磅注射剂领域延伸,其技术实力和注册能力得到充分验证。此举不仅有望打开美国市场空间,也为后续产品快速登录中国市场奠定基础。

三大看点支撑公司成长性

2020年公司主业聚焦三大看点:依诺肝素开启美国市场、非肝素类制剂的突破以及肝素原料药涨价推动营收。此次抗肿瘤制剂连续获批,显著增强了公司成长性,符合“买入”评级预期。

主要内容

事件

2020年4月22日,健友股份公告子公司健进制药收到FDA通知,注射用盐酸苯达莫司汀ANDA申请获得暂时批准(因存在相关专利未到期,FDA已完成全部审评流程)。该产品用于慢性淋巴细胞白血病和非霍奇金淋巴瘤的治疗,原研由梯瓦旗下Cephalon Inc开发,2008年在美国获批,2019年美国销售额约5.3亿美元。国内同规格获批企业仅正大天晴1家。

点评

非肝素制剂重磅药领域单月内再次斩获FDA暂批

距公司首个抗肿瘤重磅注射剂硼替佐米获FDA暂批不到一个月,再次获得盐酸苯达莫司汀暂批,验证了公司在肿瘤重磅注射剂的研发和注册能力。

盐酸苯达莫司汀市场概况

该药2019年美国销售额约5.3亿美元,国内获批企业仅1家,市场空间较大。公司ANDA暂批后,待专利到期即可正式上市。

2020年三大看点

- 依诺肝素开启美国市场;

- 硼替佐米等非肝素类制剂的突破;

- 肝素原料药涨价推动营收。

盐酸苯达莫司汀与硼替佐米已过FDA审评,大概率将快速登录中国市场。

5亿元可转债获批

可转债于4月23日发行,募资用于高端制剂产能与抗肿瘤领域技改;实际控制人质押1690万股用于可转债认购,彰显信心。

盈利预测

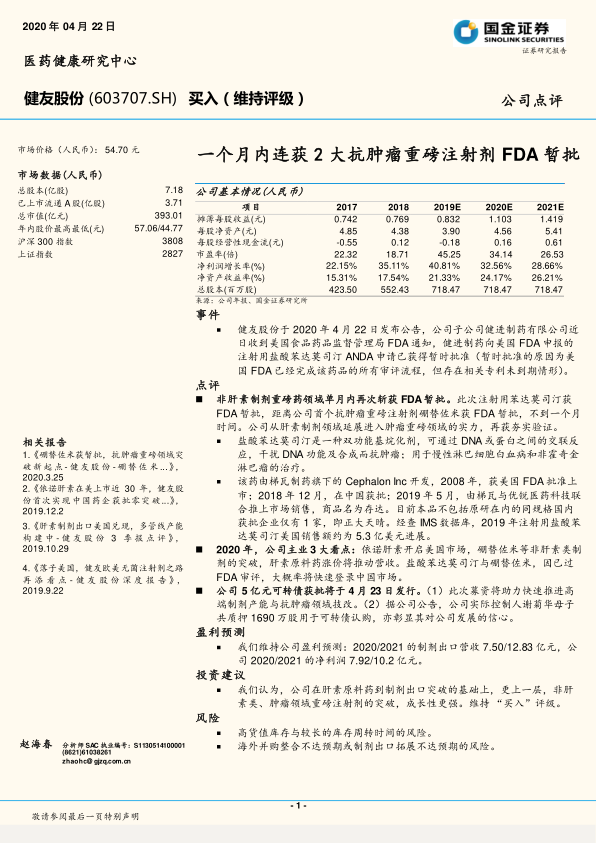

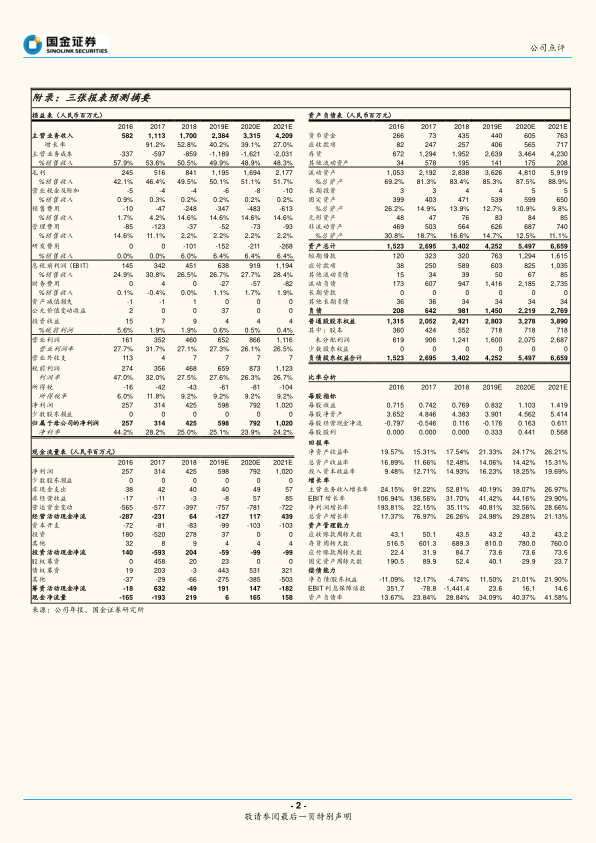

维持预测:2020/2021年制剂出口营收7.50/12.83亿元,净利润7.92/10.2亿元,对应EPS为1.103/1.419元。

投资建议

公司在肝素原料药到制剂出口突破基础上,非肝素类肿瘤重磅注射剂的突破带来更强成长性,维持“买入”评级。

风险

高货值库存与较长库存周转风险;海外并购整合不达预期或制剂出口拓展不达预期风险。

总结

健友股份凭借一个月内连续获得两项抗肿瘤重磅注射剂FDA暂批,展现了其在非肝素制剂领域的研发和注册能力。结合依诺肝素美国市场开启、肝素原料药涨价等主业看点,以及5亿元可转债助力产能扩张,公司成长性进一步强化。盈利预测稳健,维持“买入”评级。风险关注库存周转和海外拓展进度。

微信扫一扫-立即使用

微信扫一扫-立即使用