中心思想

双轮驱动战略成效显著,业绩爆发式增长

大北农2020年上半年实现营收89.92亿元(同比+10.43%),归母净利润8.93亿元(同比+2556.20%),业绩表现远超市场预期。核心驱动因素包括:饲料业务在二季度销量降幅显著收窄,经营性拐点确立;生猪养殖产能加速释放,上半年出栏64.84万头,期末存栏增长至144.28万头,为下半年出栏高增长奠定基础。同时,公司在生物育种领域持续领先,玉米转基因品种再获安全证书,技术壁垒深厚。整体来看,公司养猪与饲料业务形成协同,种业长期价值被低估,成长逻辑清晰。

盈利预测上调,安全边际较高

基于生猪价格维持高位及出栏量恢复的预期,预计2020-2022年归母净利润分别为24.86/27.17/24.37亿元,对应EPS为0.59/0.65/0.58元,当前股价对应PE为19.1/17.5/19.5倍。考虑到公司养殖产能高速扩张、饲料业务触底回升、转基因商业化前景,估值具备吸引力,维持“买入”评级。

主要内容

业绩综述:饲料与养殖共振,利润弹性释放

- 营业收入与利润:2020H1营收89.92亿元(+10.43%),归母净利润8.93亿元(+2556.20%),利润增速远超收入增速,主要受益于生猪养殖高景气度。

- 饲料业务:上半年饲料收入66.25亿元(同比-3.05%),销量189.92万吨(同比-4.79%)。但Q2单季销量同比降幅较Q1(-10%~-15%)明显收窄,呈现逐月改善趋势。

- 生猪养殖:控股及参股公司上半年销售生猪64.84万头,截至6月底存栏144.28万头(其中能繁及后备母猪32.73万头)。产能储备充足,下半年出栏量有望超过上半年。

养殖产能建设:在建工程高增,出栏增长可期

- 资本开支加速:期末在建工程余额7.95亿元,较年初增加83.18%;生产性生物资产较年初增加2.72亿元,增幅160.94%。

- 能繁母猪储备:控股及参股能繁母猪存栏17.20万头,同比增加213.31%,为后续出栏量快速增长提供基础。

生物育种:转基因再获安全证书,技术优势突出

- 品种获批:玉米转基因品种DBN9858获得农业转基因生物安全证书,该品种作为前期获批的DBN9936的配套庇护所,可有效减缓抗性产生,提升种植效率。

- 先发优势:公司在转基因育种研发投入多年,技术储备领先,未来转基因商业化一旦落地,公司有望率先受益。

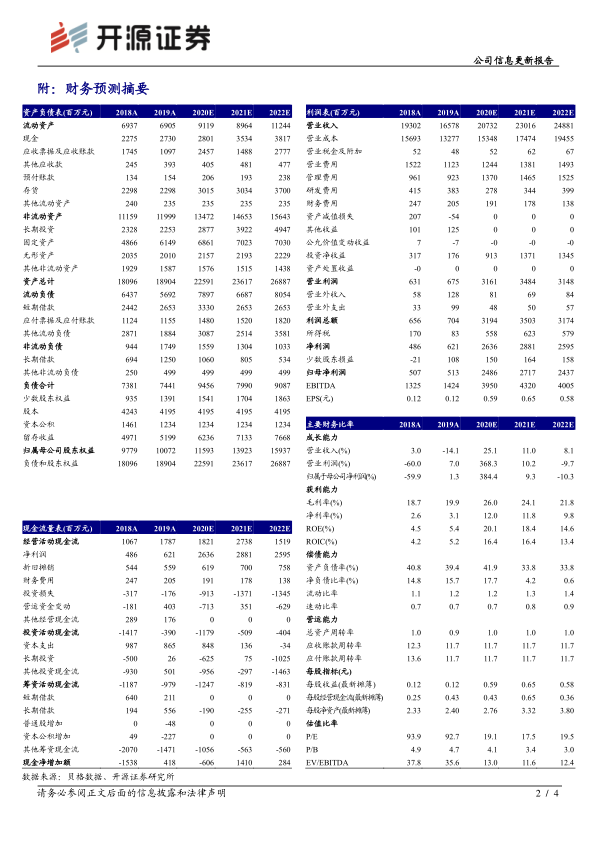

财务预测与估值分析

- 收入与利润预测:预计2020-2022年营收分别为207.32/230.16/248.81亿元,归母净利润分别为24.86/27.17/24.37亿元。其中生猪养殖利润贡献分别为15.60/18.60/16.38亿元。

- 盈利能力指标:预计2020年毛利率26.0%、净利率12.0%、ROE 20.1%,较2019年显著提升;2022年随猪价回落,利润率有所下滑但仍处较强水平。

- 估值水平:当前股价11.34元对应2020年PE 19.1倍,远低于2019年92.7倍,处于历史较低区间,估值修复空间明确。

总结

大北农2020年上半年在饲料业务稳步恢复和生猪养殖高盈利的共同推动下,业绩实现质的飞跃。公司加快养殖产能建设,能繁母猪存量和在建工程大幅增长,预示未来出栏量将进入快速释放期。同时,转基因玉米品种再获安全证书,巩固了公司在生物育种领域的领先地位,为中长期发展注入新的增长极。综合来看,公司以“养殖+饲料+种业”三轮驱动格局逐步成型,业绩高确定性与成长空间兼具。风险在于生猪出栏不及预期、转基因推进节奏不确定性及疫病冲击。

微信扫一扫-立即使用

微信扫一扫-立即使用