中心思想

业绩稳步兑现,核心产品驱动增长

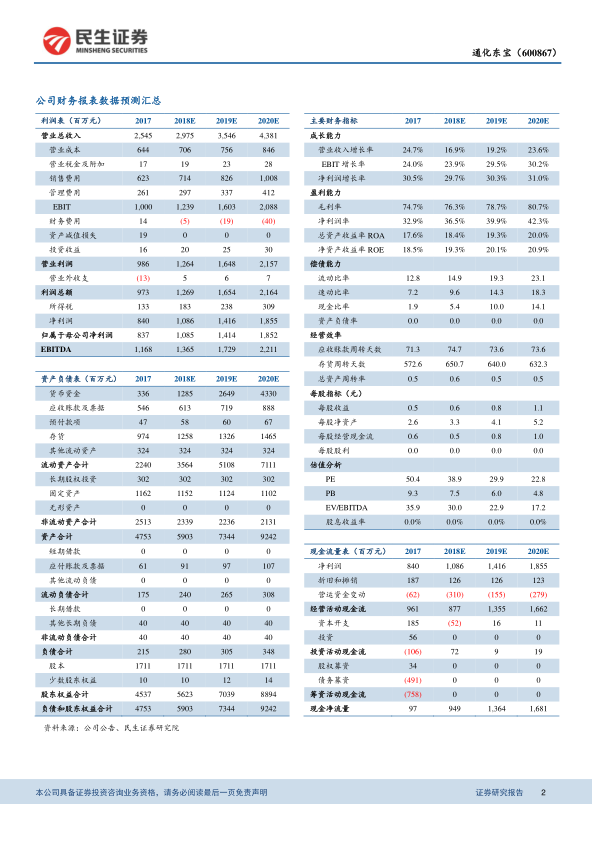

报告期内通化东宝实现营业收入25.45亿元,同比增长24.75%;归母净利润8.37亿元,同比增长30.52%,业绩符合市场预期。核心产品重组人胰岛素“甘舒霖”收入19.21亿元,同比增幅达20.18%,是公司收入增长的主要引擎。公司通过持续拓展基层医疗市场,巩固了其在胰岛素领域的领先地位。

研发管线有序推进,未来增长点明确

甘精胰岛素于2016年10月进入报产受理阶段,预计2018年下半年获批,门冬胰岛素、地特胰岛素及利拉鲁肽等品种亦处于临床或报产阶段。依托公司十数年构建的糖尿病领域销售平台,新一代胰岛素产品上市后有望快速放量,为2019年之后的业绩提供强劲增量。

主要内容

一、事件概述

4月17日,公司发布2017年年报:实现营业收入25.45亿元,同比增长24.75%;归母净利润8.37亿元,同比增长30.52%;每股收益0.49元。

二、分析与判断

业绩符合预期,核心产品甘舒霖增长稳健

报告期内,核心产品重组人胰岛素收入19.21亿元,同比增长20.18%,主要得益于基层医疗市场持续拓展。医疗器械收入2.33亿元,同比增长16.66%;房地产收入2.14亿元,同比增幅209.94%,对整体收入增速有一定贡献。

费用控制良好,未来仍具有改善空间

销售费用6.23亿元,销售费用率24.47%,较2013年的36.11%明显下降,2017年略有增长系加大市场开拓投入及增加销售人员所致。管理费用2.61亿元,管理费用率10.25%,同比继续下降0.96个百分点,费用管控趋势稳健。

甘精胰岛素下半年大概率获批,平台价值助力快速放量

甘精胰岛素于2016年10月报产受理,预计2018年下半年获批;门冬胰岛素2017年12月完成数据库锁定,预计今年完成报产;地特胰岛素已获批临床;利拉鲁肽2017年11月获得临床受理;西格列汀二甲双胍片预计今年完成报产。公司深耕糖尿病领域十余年,销售体系完善,有望实现新产品的快速放量。

三、盈利预测与投资建议

预测2018~2020年归母净利润分别为10.85、14.14、18.52亿元,EPS分别为0.63、0.83、1.08元,对应PE为39X、30X、23X。参考同类公司估值约50X,维持“强烈推荐”评级。

四、风险提示

二代胰岛素销售不及预期;三代胰岛素研发进展不及预期。

总结

财务表现稳健,费用结构持续优化

通化东宝2017年营收与净利润均实现超20%的同比增长,核心胰岛素产品在基层市场的渗透力稳固。销售费用率长期下滑趋势未改,管理效率提升,盈利能力进一步强化。

新药获批在即,平台优势放大长期价值

甘精胰岛素等三代胰岛素品种临近收获期,叠加公司成熟的销售渠道与医生教育体系,预计新产品上市后将快速贡献收入。研发管线覆盖多种降糖机制药物,为公司在糖尿病治疗领域的长期竞争力奠定基础。

微信扫一扫-立即使用

微信扫一扫-立即使用