中心思想

业绩稳健增长与战略前瞻布局并进

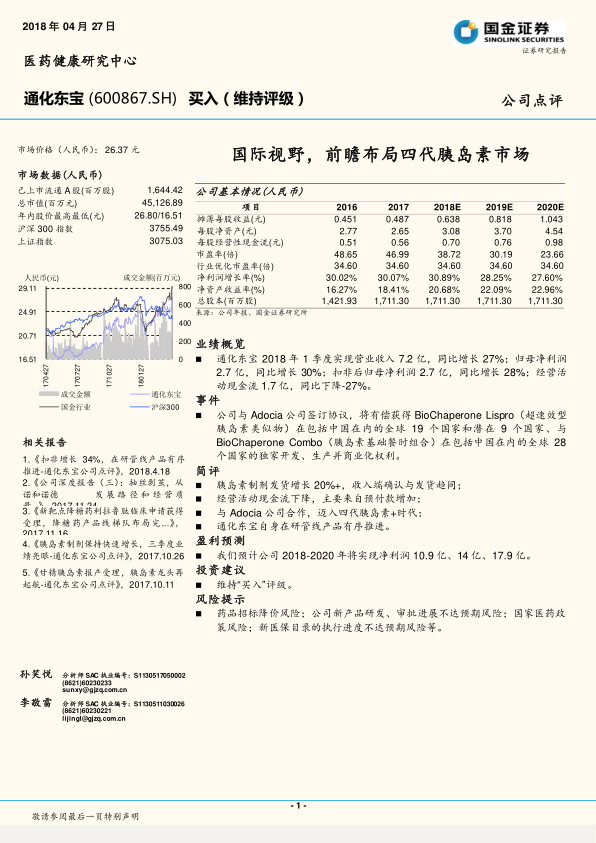

通化东宝2018年一季度业绩延续高增长态势,营收同比增长27%,归母净利润同比增长30%,核心胰岛素制剂发货增速超20%。同时,公司通过引入四代胰岛素技术,进一步巩固其在糖尿病治疗领域的领先地位,研发管线有序推进,长期增长动力充足。

国际化合作加速创新升级

公司通过与Adocia达成协议,获得全球多个国家超速效胰岛素类似物和胰岛素基础餐时组合的独家权利,标志着公司迈入四代胰岛素时代。此举不仅丰富了产品管线,也增强了公司在全球市场的竞争力,整体布局速度和品种选择能力超预期。

主要内容

业绩概况

2018年第一季度,公司实现营业收入7.2亿元,同比增长27%;归母净利润2.7亿元,同比增长30%;扣非后归母净利润2.7亿元,同比增长28%;经营活动现金流1.7亿元,同比下降27%。收入端确认与发货趋同,现金流下降主要来自预付款增加(预付包装材料采购)。

事件

公司与Adocia公司签订协议,有偿获得BioChaperone Lispro(超速效型胰岛素类似物)在包括中国在内的全球19个国家和潜在9个国家的独家开发、生产并商业化权利;以及BioChaperone Combo(胰岛素基础餐时组合)在包括中国在内的全球28个国家的独家开发、生产并商业化权利。总支付预付款5000万美元,后续里程碑付款9500万美元。

点评

胰岛素制剂发货增长20%+,收入端确认与发货趋同

一季度二代胰岛素制剂保持快速增长,估计增速约20%。

经营活动现金流下降,主要来自预付款增加

预付款同比增加226%至1.54亿,因汇率低从海外采购较多胰岛素包装材料,后三季度材料费用将大幅下降,全年影响持平。

与Adocia公司合作,迈入四代胰岛素+时代

BC Lispro(超速效胰岛素类似物)起效优于三代胰岛素,患者依从性更好,处于欧盟III期临床前准备阶段。BC Combo(基础餐时组合)是目前唯一将甘精胰岛素和速效赖脯胰岛素成功组合的中性预混制剂,起效时间和达峰时间优于现有预混胰岛素及类似物,低血糖发生率低,处II期临床阶段。此次外延布局使公司先发进入四代胰岛素全球竞争。

通化东宝自身在研管线产品有序推进

三代胰岛素:甘精申报生产;门冬胰岛素完成数据库锁定,预计2018年申报生产;门冬30R和50R临床进展中;地特胰岛素临床试验筹备中。新靶点降糖药:度拉糖肽计划2018年底递交临床试验申请;利拉鲁肽2017年11月获临床受理。口服降糖药:瑞格列奈、西格列汀、恩格列净等多品种在研。目前累计研发费用超3亿元。

盈利预测

预计公司2018-2020年将实现净利润10.9亿元、14.0亿元、17.9亿元,对应每股收益0.638元、0.818元、1.043元。

投资建议

维持“买入”评级。

风险提示

药品招标降价风险;公司新产品研发、审批进展不达预期风险;国家医药政策风险;新医保目录的执行进度不达预期风险等。

总结

通化东宝2018年一季度业绩表现亮眼,二代胰岛素增长稳健,经营现金流短期波动可控。与Adocia的合作标志着公司正式布局四代胰岛素,有望在全球市场占据先机。同时,公司在三代胰岛素、GLP-1类似物、口服降糖药等管线同步推进,研发投入持续加大,产品梯队日益完善。基于当前业绩和未来增长预期,公司具备长期投资价值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用