昊海生科(688366)

一、事件概述

8月26日,公司发布半年报,2021H公司实现收入8.51亿元,同比增长71.63%,实现归母净利2.31亿元,同比增长739.23%,扣非后归母净利润为2.21亿元,同比增长2722.36%。Q2单季度实现收入4.69亿元,同比增长36.89%,归母净利润1.34亿元,同比增长155.87%,扣非归母净利润1.28亿元,同比增长193.93%。

二、分析与判断

各业务板块均增长明显,医美表现亮眼

分业务板块来看,眼科/骨科/医美/外科分别实现收入3.56/2.06/1.80/0.95亿元,同比增长69.61%/58.92%/136.39%和38.44%。医美业务整体实力大增,上半年玻尿酸实现收入1.2亿元,同比增长143.16%。其中,海魅作为国内唯一一款以线性无颗粒化交联技术生产的玻尿酸产品预计贡献主要增量,并且四代有机交联玻尿酸已在临床阶段,叠加欧华美科法国子公司Bioxis的3款在研玻尿酸的加入,公司在玻尿酸领域有望实现多产品矩阵。此外,公司于今年2月,并购欧华美科,获得医美射频、激光设备及壳聚糖填充剂等产品线,3月,投资美国Eirion,获得“外用涂抹+经典注射”肉毒素等产品线;4月,公司并购河北鑫视康,获得兼具近视矫正及消费美妆属性的软性隐形眼镜产品线,医美产品线逐渐丰富。

眼科业务转型效果逐步显现

眼科业务具体拆分:21H1公司眼科人工晶体实现收入1.92亿元,同比增长64.08%;眼科粘弹剂实现收入0.54亿元,同比增长107.29%;视光材料实现收入0.82亿元,同比增长29.59%。视光终端产品收入0.20亿元,同比+1771.56%。粘弹剂和视光材料同比2019年均实现正增长,人工晶体收入同比2019年下滑9.3%,我们分析主要是受20年人工晶体带量采购影响,过渡阶段,中选企业短期销售业绩承压。中长期看,公司有望凭借全渠道、全线产品及成本优势进一步提升市占率。

三、投资建议

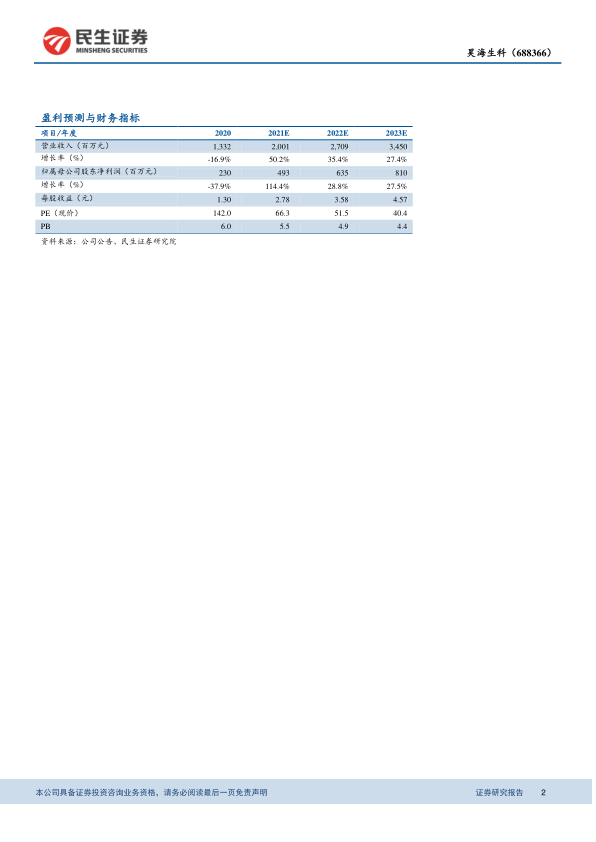

预计2021-2023年公司归母净利润分别为4.93亿元、6.35亿元、8.1亿元,对应增速分别为114.4%,28.8%,27.5%;EPS分别为2.78元、3.58元、4.57元,对应PE分别为66.3x、51.5x、40.4x,低于2020年医美行业整体75X估值水平,首次覆盖,给予“推荐”评级。

风险提示:

行业竞争加剧,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用