中心思想

业绩超预期驱动与核心竞争优势确立

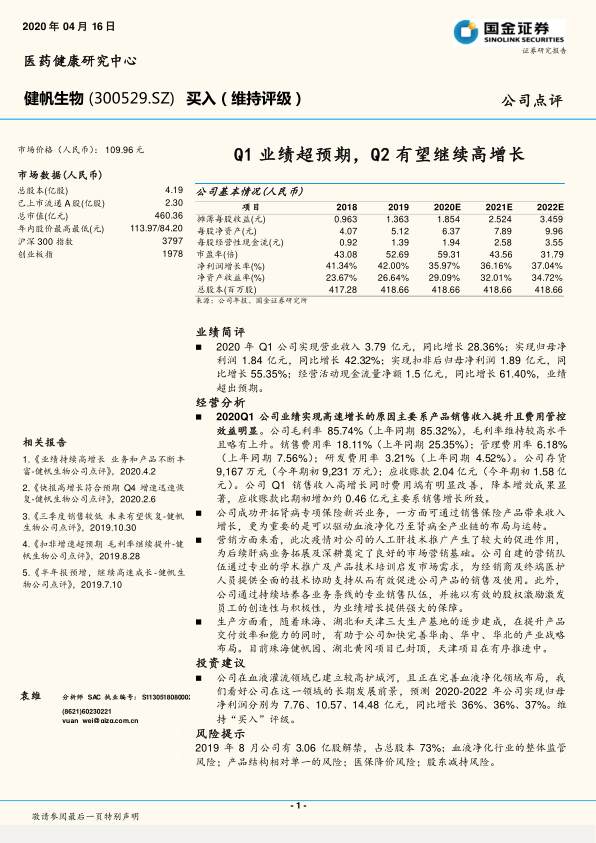

本报告核心观点指出,健帆生物2020年第一季度业绩超预期增长,主要得益于产品销售收入提升及费用管控效益显著,同时公司在血液灌流领域已建立较高护城河,并通过肾病专项保险、三大生产基地建设等举措加速完善血液净化全产业链布局,预计Q2有望延续高增长态势。根据数据,Q1扣非净利润同比增长55.35%,经营活动现金流同比增长61.40%,盈利能力持续增强。

高增长逻辑与市场前景

报告强调,健帆生物的核心增长动力源于三方面:一是营销端通过学术推广和技术培训深化需求挖掘,并借助疫情推动人工肝技术市场拓展;二是生产端通过珠海、湖北、天津三大基地建设提升交付能力和战略布局;三是财务端体现了显著的降本增效成果,销售费用率从25.35%降至18.11%。基于此,预测2020-2022年归母净利润复合增长率约36%,维持“买入”评级。

主要内容

业绩简评:Q1营收与利润高增长,现金流表现强劲

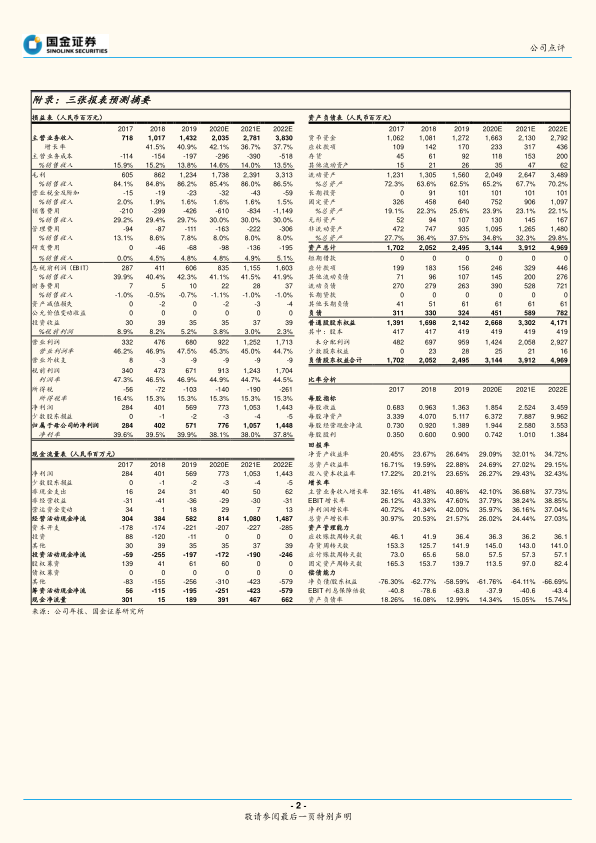

2020年Q1公司营业收入3.79亿元,同比增长28.36%;归母净利润1.84亿元,同比增长42.32%;扣非后归母净利润1.89亿元,同比增长55.35%;经营活动现金流量净额1.5亿元,同比增长61.40%。毛利率85.74%维持高位,费用端显著改善:销售费用率从25.35%降至18.11%,管理费用率从7.56%降至6.18%,研发费用率从4.52%降至3.21%。应收账款比期初增加0.46亿元,主因销售增长。

经营分析:营销创新与生产布局双轮驱动

营销方面:疫情催化人工肝技术推广,肾病保险构建新增长点

公司成功开拓肾病专项保险业务,驱动血液净化全产业链运转。疫情期间人工肝技术推广获重大突破,自建营销队伍通过专业学术推广和培训,持续激发市场需求。股权激励保障员工积极性,为业绩高增长提供支撑。

生产方面:三大基地建设加速,完善区域战略布局

珠海健帆园、湖北黄冈项目已封顶,天津项目有序推进。生产基地逐步建成将提升产品交付效率,强化华南、华中、华北的产业布局,为长期产能扩张奠定基础。

投资建议:核心护城河稳固,高成长预期持续

血液灌流领域护城河深厚,血液净化布局不断完善。预测2020-2022年归母净利润分别为7.76、10.57、14.48亿元,同比增长36%、36%、37%。维持“买入”评级。当前市盈率59.31倍(2020E),净资产收益率预计从2019年的26.64%提升至2022年的34.72%。

风险提示:关注解禁与行业监管风险

2019年8月有3.06亿股解禁(占总股本73%);血液净化行业整体监管风险;产品结构较单一;医保降价风险;股东减持风险。

总结

本报告对健帆生物2020年Q1业绩进行点评,核心结论为业绩超预期且Q2有望继续高增长。主要依据包括:Q1营收、净利润、现金流均实现两位数至五十%以上增长,费用管控成效显著;营销端借助疫情拓展人工肝市场并创新肾病保险业务,生产端三大基地建设完善全国布局。公司血液灌流领域护城河已形成,财务指标显示盈利能力持续增强(毛利率85%以上,ROE预计从26%提升至35%)。基于此,报告维持“买入”评级,预测未来三年归母净利润复合增速约36%。同时提示解禁、行业监管、产品单一及医保降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用