中心思想

血液灌流刚需驱动业绩高增长,行业渗透率提升空间显著

健帆生物2020年半年度业绩预告显示归母净利润同比增长30%-50%,核心驱动力来自血液灌流治疗的临床刚需属性。血液灌流主要应用于尿毒症和重症肝病领域,患者需定期清理血液中大分子毒素,疫情期间治疗次数受影响较小,需求刚性凸显。当前中国市场血液灌流渗透率仍有较大提升空间,公司作为市占率突出的龙头企业,有望持续受益于增量市场拓展,未来业绩稳定增长可期。

肾病+肝病双线协同,海外及新兴业务打开长期成长空间

公司凭借多项循证医学研究结果证明血液灌流在尿毒症中的高效补充治疗作用,同时人工肝技术在新冠临床救治中崭露头角,显著提升了产品知晓度和认可度。肾病与肝病产品推广具备坚实的市场基础,高增长可持续。此外,公司通过海外业务拓展、现有产品适应症延伸以及透析、保险等新兴业务布局,有望构建肾病生态闭环,长期驱动发展。

主要内容

业绩简评

2020年上半年业绩高增长,Q2延续强劲势头

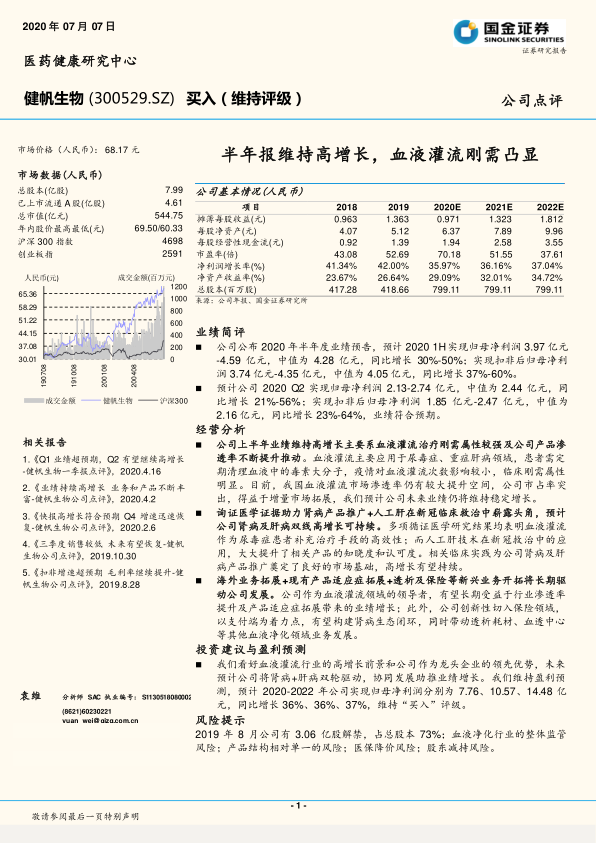

公司预计2020年上半年实现归母净利润3.97亿元至4.59亿元,中值4.28亿元,同比增长30%-50%;扣非后归母净利润中值4.05亿元,同比增长37%-60%。2020年Q2单季度预计归母净利润中值2.44亿元,同比增长21%-56%,业绩符合预期。高增长主要源于血液灌流治疗的刚需属性及产品渗透率持续提升。

经营分析

血液灌流刚需属性凸显,渗透率提升推动增长

血液灌流治疗在尿毒症和重症肝病领域具有强刚需属性,患者需定期清理血液中大分子毒素。疫情期间治疗次数受影响较小,临床刚需特征明显。目前中国血液灌流市场渗透率仍有较大提升空间,公司市占率突出,受益于增量市场拓展,预计未来业绩维持稳定增长。

循证医学证据助力肾病产品推广,人工肝技术提升认知度

多项循证医学研究结果证明血液灌流作为尿毒症患者补充治疗手段的高效性。人工肝技术在新冠临床救治中的成功应用,显著提升了相关产品的知晓度和认可度。这些临床实践为肾病和肝病产品推广奠定了良好市场基础,预计双线高增长可持续。

海外拓展与新兴业务布局,构建长期成长引擎

公司作为血液灌流领域领导者,有望长期受益于行业渗透率提升及产品适应症拓展。同时,公司创新性切入保险领域,以支付端为着力点,尝试构建肾病生态闭环,并带动透析耗材、血透中心等其他血液净化领域业务发展。

投资建议与盈利预测

双轮驱动协同发展,维持“买入”评级

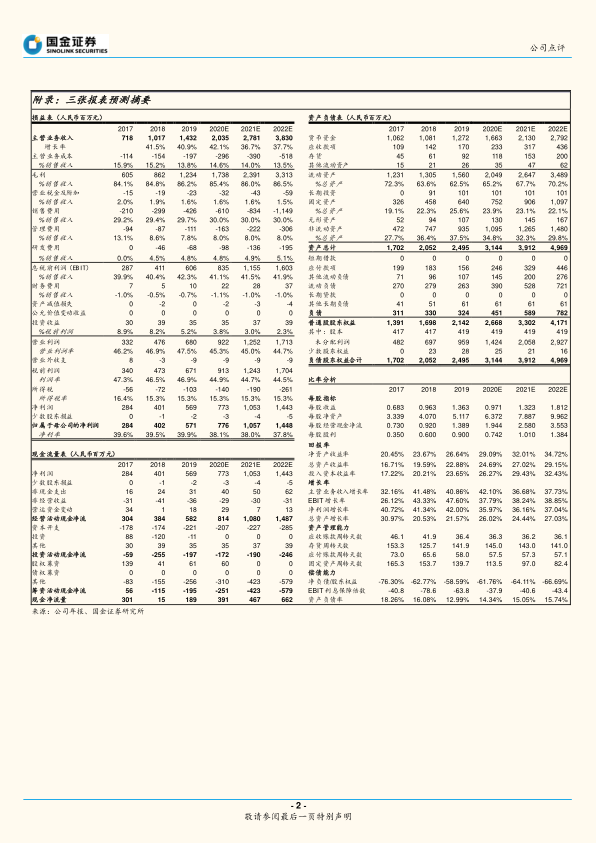

国金证券看好血液灌流行业高增长前景及公司龙头领先优势,预计肾病+肝病双轮驱动将协同推动业绩增长。维持盈利预测:2020-2022年归母净利润分别为7.76亿、10.57亿、14.48亿元,同比增长36%、36%、37%,维持“买入”评级。

风险提示

重点关注解禁、监管及产品单一风险

2019年8月公司有3.06亿股解禁(占总股本73%);血液净化行业整体监管风险;产品结构相对单一风险;医保降价风险;股东减持风险。

总结

健帆生物2020年半年报业绩维持高增长,核心驱动力来自血液灌流治疗的刚需属性及市场渗透率提升。肾病与肝病双线产品推广具备循证医学证据支撑,人工肝技术在新冠救治中的应用进一步提升了产品认知度。公司作为行业龙头,市占率突出,未来业绩增长确定性较强。同时,公司积极拓展海外业务、延伸产品适应症,并创新切入保险领域,有望构建肾病生态闭环,打开长期成长空间。盈利预测显示2020-2022年归母净利润复合增速约36%,维持“买入”评级。需关注解禁、监管、产品单一及医保降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用