山东药玻(600529)

业绩简评

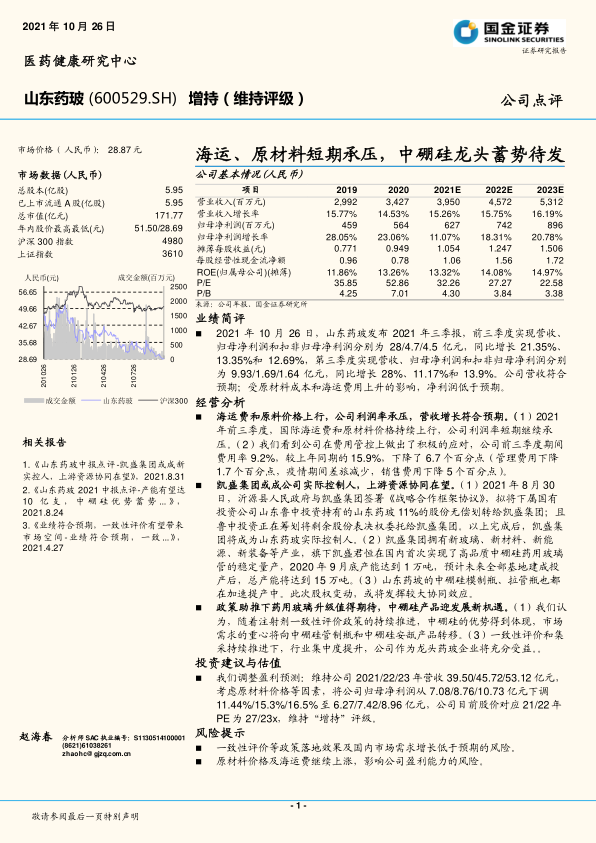

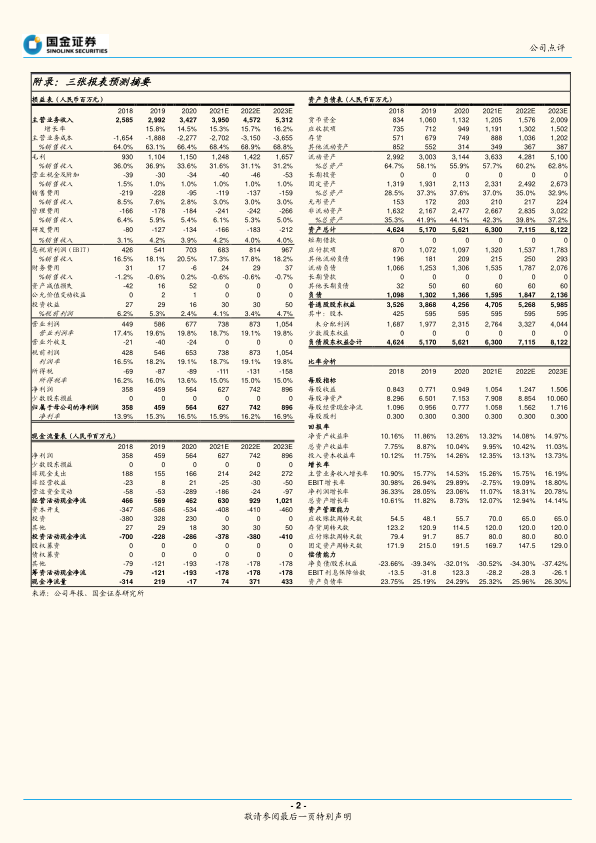

2021年10月26日,山东药玻发布2021年三季报,前三季度实现营收、归母净利润和扣非归母净利润分别为28/4.7/4.5亿元,同比增长21.35%、13.35%和12.69%,第三季度实现营收、归母净利润和扣非归母净利润分别为9.93/1.69/1.64亿元,同比增长28%、11.17%和13.9%。公司营收符合预期;受原材料成本和海运费用上升的影响,净利润低于预期。

经营分析

海运费和原料价格上行,公司利润率承压,营收增长符合预期。(1)2021年前三季度,国际海运费和原材料价格持续上行,公司利润率短期继续承压。(2)我们看到公司在费用管控上做出了积极的应对,公司前三季度期间费用率9.2%,较上年同期的15.9%,下降了6.7个百分点(管理费用下降1.7个百分点,疫情期间差旅减少,销售费用下降5个百分点)。

凯盛集团或成公司实际控制人,上游资源协同在望。(1)2021年8月30日,沂源县人民政府与凯盛集团签署《战略合作框架协议》,拟将下属国有投资公司山东鲁中投资持有的山东药玻11%的股份无偿划转给凯盛集团;且鲁中投资正在筹划将剩余股份表决权委托给凯盛集团。以上完成后,凯盛集团将成为山东药玻实际控制人。(2)凯盛集团拥有新玻璃、新材料、新能源、新装备等产业,旗下凯盛君恒在国内首次实现了高品质中硼硅药用玻璃管的稳定量产,2020年9月底产能达到1万吨,预计未来全部基地建成投产后,总产能将达到15万吨。(3)山东药坡的中硼硅模制瓶、拉管瓶也都在加速提产中。此次股权变动,或将发挥较大协同效应。

政策助推下药用玻璃升级值得期待,中硼硅产品迎发展新机遇。(1)我们认为,随着注射剂一致性评价政策的持续推进,中硼硅的优势得到体现,市场需求的重心将向中硼硅管制瓶和中硼硅安瓿产品转移。(3)一致性评价和集采持续推进下,行业集中度提升,公司作为龙头药玻企业将充分受益。。

投资建议与估值

我们调整盈利预测:维持公司2021/22/23年营收39.50/45.72/53.12亿元,考虑原材料价格等因素,将公司归母净利润从7.08/8.76/10.73亿元下调11.44%/15.3%/16.5%至6.27/7.42/8.96亿元,公司目前股价对应21/22年PE为27/23x,维持“增持”评级。

风险提示

一致性评价等政策落地效果及国内市场需求增长低于预期的风险。

原材料价格及海运费继续上涨,影响公司盈利能力的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用