中心思想

业绩稳健增长与线上业务突破双轮驱动,区域纵深布局强化长期竞争力

一心堂2020年三季报显示,公司前三季度实现营业收入92.39亿元,同比增长20.59%,归母净利润6.04亿元,同比增长24.80%,扣非归母净利润5.80亿元,同比增长21.19%。核心增长动力来自两方面:一是Q3单季度营收与净利润分别同比增长23.39%和27.87%,费用率控制得当使净利率提升0.2个百分点至5.85%;二是O2O业务表现亮眼,Q3电商销售收入同比增长143.33%,其中O2O销售收入环比增长75.96%,覆盖门店比例接近60%,成为新的业绩增长极。同时,公司门店扩张有序,净增645家至6911家,乡镇及县市级门店合计占比44.17%,立体化纵深布局为长远发展奠定基础。

财务数据印证盈利能力与成长性,估值仍具吸引力

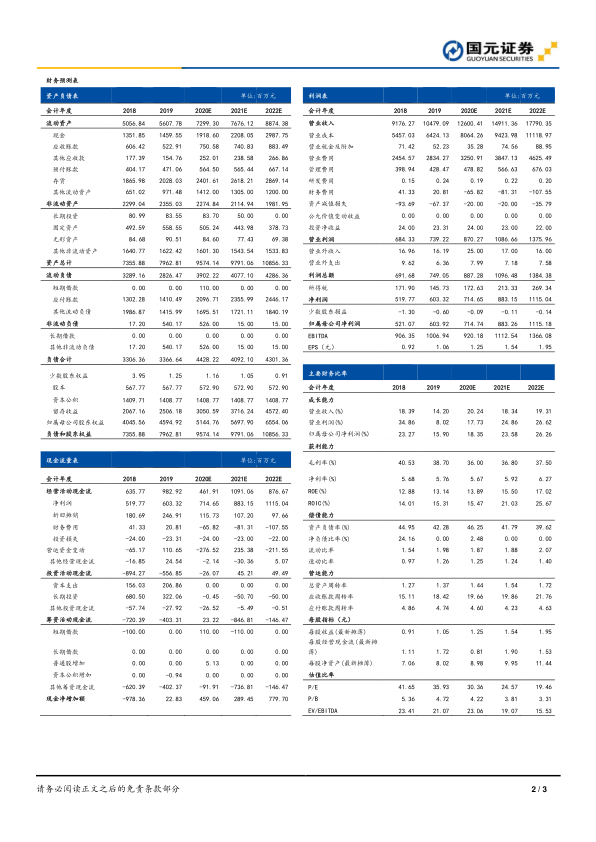

基于历史数据与盈利预测,公司2018-2022年营业收入复合增长率约18%,归母净利润复合增长率约21%,ROE稳定在13%以上并逐步提升至17%。当前股价对应2020年PE约30倍,2021年PE约25倍,低于行业平均估值水平,具备安全边际。分析师维持“买入”评级,预期未来三年业绩增速保持20%以上,反映市场对公司全国化扩张与线上化转型的乐观预期。

主要内容

业绩概览:Q3单季度增长加速,费用率优化助推净利率

Q3单季度营收与净利润双位数增长

2020年Q3公司实现营业收入32.10亿元(同比+23.39%),归母净利润1.88亿元(同比+27.87%),扣非归母净利润1.80亿元(同比+25.28%),增速均较上半年进一步提升。其中,毛利率同比下降2.5个百分点至36.28%,但净利率同比提升0.2个百分点至5.85%,主要得益于期间费用率同比下降3.07个百分点至24.88%,费用控制成效显著。

前三季度累计业绩符合预期

前三季度累计营收92.39亿元(同比+20.59%),归母净利润6.04亿元(同比+24.80%),扣非归母净利润5.80亿元(同比+21.19%),增长稳健。公司盈利能力持续改善,净利率从2018年的5.68%逐步提升至2020年预期的5.67%附近,预计2022年进一步升至6.27%。

门店扩张:新店布局节奏加快,区域下沉构筑壁垒

新建门店数量增长,净增门店创近期新高

报告期内公司新建门店810家,关闭38家,搬迁127家,净增645家,总门店数达6911家,同比增长11.18%。Q3单季度净增228家,显示扩张节奏明显提速。对比2019年全年净增门店数(未披露),2020年前三季度净增已超过去年同期水平,体现公司在后疫情时代加速抢占市场份额的战略意图。

立体化纵深布局,乡镇及县级门店占比超四成

截至2020年9月末,乡镇门店超过1300家,县市级门店超过1700家,两者合计占比达44.17%。这种“城市—县域—乡镇”的立体化布局模式,使公司深度渗透各级市场,既规避了核心城市的高竞争压力,又通过基层市场提升品牌渗透率和客户粘性,为处方外流、慢病管理等政策红利落地提供渠道基础。

线上业务:O2O平台建设成效显著,成为收入新引擎

O2O业务覆盖近六成门店,地市级区域主导增长

公司已拥有4079家门店开展O2O业务,覆盖率达到59%,遍布10个省份及直辖市。Q3电商业务销售收入4695万元,同比增长143.33%,环比增长47.94%。其中O2O销售收入2935万元,环比提升75.96%,增长迅猛。地市级以上区域贡献线上销售占比89.11%,是O2O业务的核心驱动力。

县域线上渗透率提升,全渠道融合趋势显现

虽然地市级线上占比高,但县及以下级区域销售占比较2019年末提升7.5个百分点,表明公司正将线上服务能力向基层市场延伸。O2O业务与线下门店网络形成协同,通过“线上下单、门店配送”模式,有效缩短服务半径,提升顾客满意度和复购率,预计未来季度线上收入占比将持续扩大。

投资建议与盈利预测:业绩增长确定性高,维持“买入”评级

未来三年收入与利润复合增速超18%

基于公司门店扩张和线上业务放量,预计2020-2022年营业收入分别为126.00/149.11/177.90亿元,同比增速20.24%/18.34%/19.31%;归母净利润分别为7.15/8.83/11.15亿元,同比增速18.35%/23.58%/26.26%。每股收益分别为1.25/1.54/1.95元,对应PE分别为30/25/19倍,估值中枢下移提供投资安全边际。

核心估值指标显示公司处于合理偏低区间

当前股价37.88元,对应2019年PE 35.93倍,2020年预期PE 30.36倍。参考行业可比公司(如大参林、老百姓、益丰药房)2020年平均PE约35-40倍,一心堂估值存在一定折价,主要反映其区域集中度较高(云南大本营)的担忧。但随着全国化布局推进和O2O业务贡献增量,估值折价有望修复。

风险提示:关注扩张与管理挑战

新门店布局进展不及预期

公司2020年门店净增645家,若后续新店培育期拉长或同店增长乏力,可能影响整体收入增速。需关注云南以外省份的市场拓展进度及单店盈利模型。

政策推进不及预期

慢病统筹、处方外流等政策落地节奏较慢或执行力度不足,将制约公司承接医院处方外流的能力;加盟模式管理难度可能带来品控和品牌风险。

总结

一心堂2020年三季报展现出稳健的业绩增长与清晰的战略路径。Q3单季度营收与净利润增速分别达到23.39%和27.87%,叠加有效的费用控制,推动净利率改善。公司门店扩张节奏加快,净增645家至6911家,乡镇及县级门店占比超44%,立体化纵深布局巩固了区域龙头地位。线上业务特别是O2O成为最大亮点,Q3O2O收入环比增长75.96%,覆盖门店近六成,全渠道融合趋势明显。财务预测显示未来三年归母净利润复合增速约22%,当前估值处于合理偏低水平。整体来看,公司凭借“线下门店扩张+线上O2O渗透”双轮驱动,在药品零售行业集中度提升和政策红利释放背景下,具备较强的成长确定性。风险主要来自新店扩张不及预期和政策执行节奏。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用