中心思想

阿托品滴眼液获批驱动协同效应,眼视光一体化布局深化竞争力

本报告的核心观点表明,欧普康视通过获批0.01%浓度硫酸阿托品滴眼液制剂,不仅填补了其在近视防控药物领域的产品空白,更与现有角膜塑形镜形成“器械+药物”的协同治疗组合,强化了全生命周期近视管理能力。同时,互联网医院资质的获取打通了线上线下一体化服务闭环,预计将显著提升患者粘性与终端盈利能力。基于财务数据,公司2022-2024年归母净利润预计分别增长34%、32%、31%,对应PE倍数分别为41倍、31倍、23倍,维持“买入”评级,反映出市场对其一体化战略的积极预期。

市场数据验证产品放量潜力与估值合理性

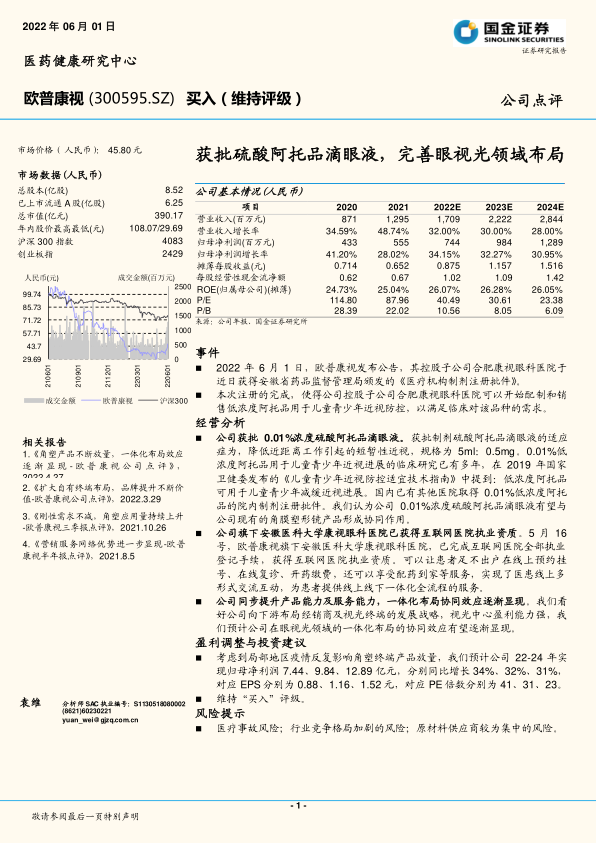

从市场数据看,公司总市值390.17亿元,总股本8.52亿股,2020-2024年营业收入增长率分别为34.59%、48.74%、32.00%、30.00%、28.00%,归母净利润增长率分别为41.20%、28.02%、34.15%、32.27%、30.95%,显示收入与利润持续双增。摊薄每股收益由2020年0.714元增至2024年预计1.516元,P/E从114.80倍降至23.38倍,估值逐步回归合理区间。ROE稳定在24-26%高位,表明公司资本回报效率优异。这些数据支撑了阿托品滴眼液放量后对业绩的拉动预期。

主要内容

事件:制剂注册批件获批,互联网医院资质落地

控股子公司获安徽省药监局批准,可配制低浓度阿托品

2022年6月1日,欧普康视公告其控股子公司合肥康视眼科医院获得《医疗机构制剂注册批件》,可配制和销售0.01%浓度硫酸阿托品滴眼液用于儿童青少年近视防控。该制剂适应症为降低近距离工作引起的短暂性近视,与国家卫健委2019年指南中推荐的低浓度阿托品用于减缓近视进展一致,为院内制剂模式。

互联网医院执业资质获批,实现线上线下一体化服务

2022年5月16日,公司旗下安徽医科大学康视眼科医院完成互联网医院执业登记。患者可线上预约、复诊、开药、配药到家,形成全流程服务闭环。这一资质将阿托品滴眼液的院内制剂销售延伸至线上复诊,降低患者到院门槛,提升处方流转效率。

经营分析:产品协同与终端拓展构建增长双引擎

0.01%阿托品与角膜塑形镜形成“药械协同”

国内0.01%低浓度阿托品已有其他医院取得院内制剂批件,但欧普康视依托其角膜塑形镜的庞大用户基础(2021年角塑产品持续放量),可实现交叉销售。公司角塑产品收入占比较高(2021年主营业务收入12.95亿元,同比增长48.74%),阿托品滴眼液有望作为辅助手段降低近距离工作引起的短暂性近视,提升近视防控综合方案的市场吸引力。

自有终端布局扩大,品牌价值持续提升

公司同步向下游拓展经销商及视光终端,视光中心盈利能力强。2020-2021年ROE分别达24.73%和25.04%,且2022-2024E预计维持26%左右,显示终端资产回报稳定。报告认为,一体化布局的协同效应将随着终端网点增加而逐渐显现,带动收入增长(2022E营收17.09亿元,同比+32%)。

盈利调整与投资建议:上调业绩预期,维持买入评级

盈利预测:22-24年归母净利润复合增速约32%

考虑疫情对角塑终端放量的扰动,但阿托品滴眼液新增长点对冲风险,预计2022-2024年归母净利润分别为7.44、9.84、12.89亿元,同比增长34%、32%、31%;对应EPS为0.88、1.16、1.52元。PE倍数从当前约40倍逐步降至23倍,估值具有吸引力。分析师袁维(SAC编号S1130518080002)维持“买入”评级。

风险提示:需关注医疗事故、竞争加剧及供应链集中风险

报告明确提示三项主要风险:医疗事故可能损害品牌声誉;行业竞争格局加剧可能压低产品价格;原材料供应商较为集中可能影响生产稳定性。这些风险将影响实际业绩兑现。

附录:三张报表核心财务指标概览

利润表:毛利率稳定在76.7%,净利率持续提升

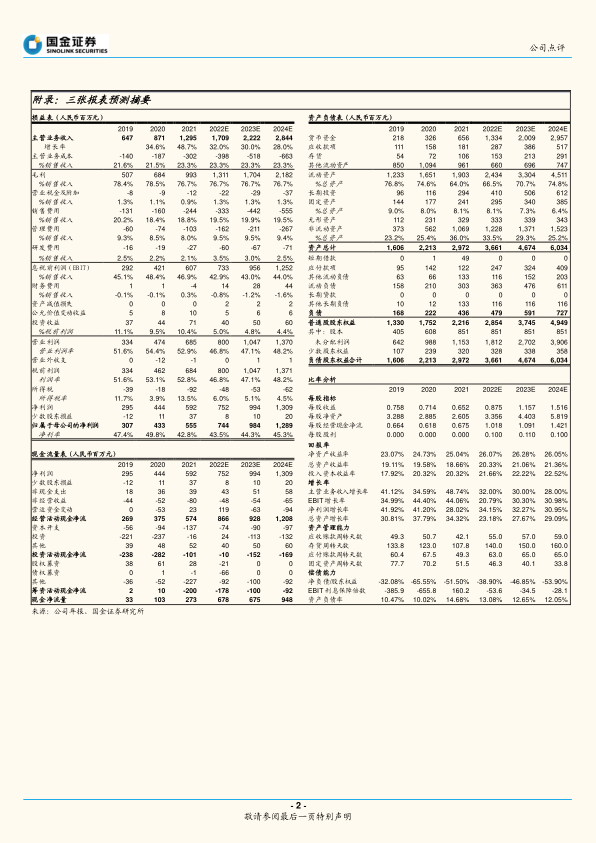

2019-2024E毛利率分别为78.4%、78.5%、76.7%、76.7%、76.7%、76.7%,维持高位;净利率从47.4%提升至45.3%(2024E),体现费用管控能力。销售费用率从20.2%逐步降至19.5%,管理费用率从9.3%略升至9.4%,研发费用率从2.5%增至2.5%但绝对值增长明显(2024E达71百万元),显示持续投入。

资产负债表:资产负债率低,现金充裕支撑扩张

2021年资产负债率仅14.68%,预计2024E降至12.05%。货币资金从2020年3.26亿元增至2024E预计29.57亿元,流动性充裕。总资产从2020年22.13亿元增至2024E 60.34亿元,年复合增速约28%,支持终端建设与研发投入。

现金流量表:经营现金流稳健,自由现金流充沛

2020-2024E经营性现金流净额分别为3.75、5.74、8.66、9.28、12.08亿元,持续覆盖资本开支(2024E资本开支0.97亿元),自由现金流为正,提供内生增长基础。

历史推荐与市场评级:分析师目标价未给出,但市场评分偏向买入

报告中列出2021-2022年7次评级调整,均由增持上调至买入。市场相关报告评级比率显示,一周内买入1家,一个月内买入6家增持4家,三个月内买入22家增持12家,平均评分1.35(1=买入),说明市场整体看好。

总结

本报告系统分析了欧普康视获批硫酸阿托品滴眼液制剂及互联网医院资质后的战略价值。核心结论包括:一是0.01%低浓度阿托品与角膜塑形镜形成“器械+药物”组合,完善近视防控产品线,预计2022-2024年带动收入年增28-32%;二是互联网医院打通线上复诊与处方流转,强化视光终端盈利能力,ROE稳定在26%左右;三是财务数据显示公司毛利率高(76.7%)、负债率低(12%)、经营现金流充沛,具备持续扩张基础。分析师基于这些数据给出“买入”评级,认为当前估值(2022E PE 41倍)在业绩增长支持下具备安全边际。总体而言,欧普康视正从单一角膜塑形镜企业向综合眼视光服务平台转型,阿托品滴眼液是其产品协同战略的关键拼图,未来需跟踪院内制剂放量速度及竞争格局演变。

微信扫一扫-立即使用

微信扫一扫-立即使用