中心思想

工业收入复苏驱动增长,营销改革短期压制利润

本报告核心观点认为,健民集团在2017年前三季度实现营收与净利润双增长,主要得益于工业收入恢复增长,尤其是龙牡壮骨颗粒、健脾生血颗粒等核心品种的销量提升。然而,销售费用因营销体系改革显著增加,导致扣非净利润增速略低于预期。分析师看好公司未来3年快速成长通道,预计通过打造3-4个5-10亿大品种实现持续增长,当前股价对应估值合理,给予“增持”评级。

营销体系重构与产品梯队建设是长期看点

报告强调,公司管理层变动后的营销体系重构(事业部以利润考核为导向)是17年新动向,有望强化渠道推力与学术推广。同时,龙牡壮骨颗粒新包装提价、健脾生血颗粒与小金胶囊医院端放量,构成产品梯队成长逻辑。但需关注老产品价格体系紊乱、营销改革成效及提价对销量的潜在风险。

主要内容

业绩简评:收入增长符合预期,扣非净利略低于预期

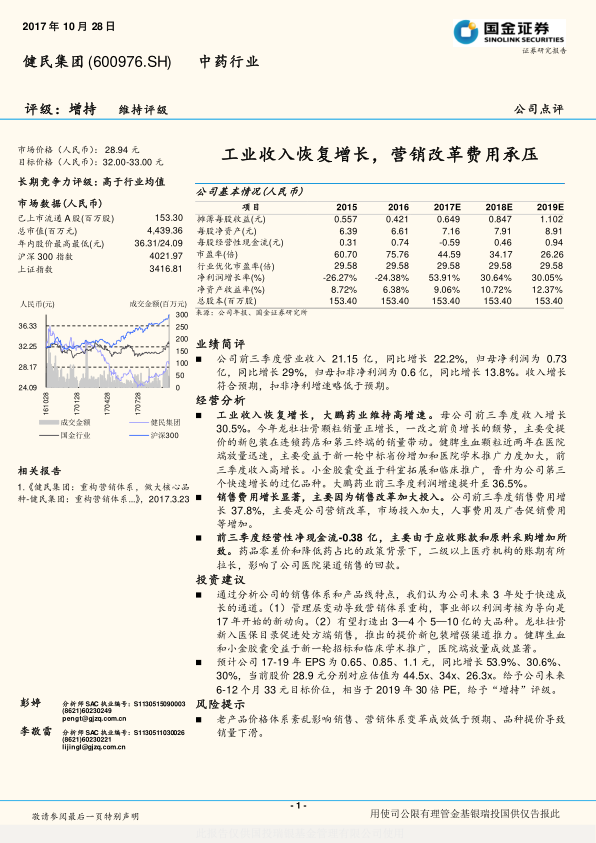

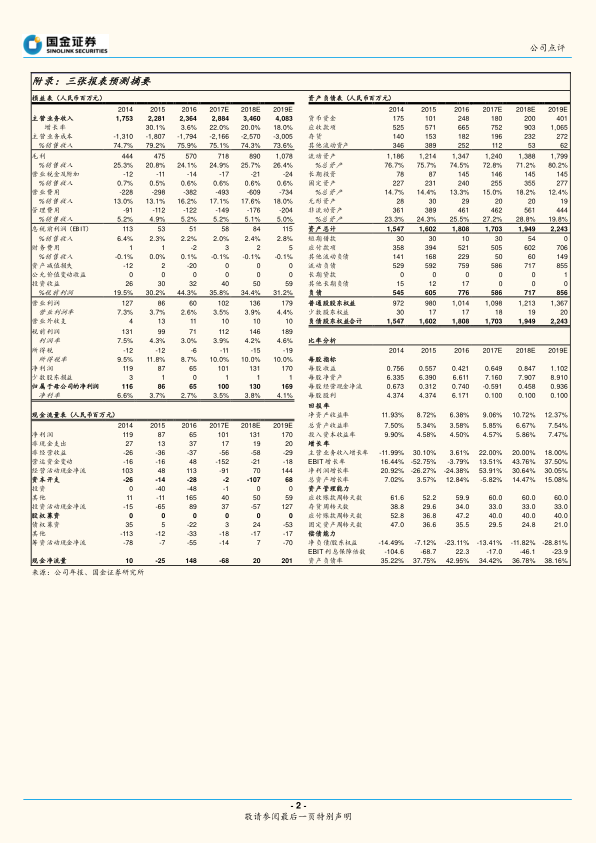

- 收入与净利润表现:前三季度营业收入21.15亿元,同比增长22.2%;归母净利润0.73亿元,同比增长29%;归母扣非净利润0.6亿元,同比增长13.8%。收入增速符合预期,扣非净利增速略低于预期,主要受销售费用大幅增长影响。

经营分析:工业收入恢复增长,费用与现金流承压

工业收入恢复增长,大鹏药业维持高增速

- 母公司前三季度收入增长30.5%。龙牡壮骨颗粒销量由负转正,受提价新包装在连锁药店和第三终端的销量带动;健脾生血颗粒医院端放量,受益于新一轮中标省份增加和学术推广;小金胶囊通过科室拓展和临床推广成为第三个过亿品种。大鹏药业前三季度利润增速提升至36.5%。

销售费用增长显著,反映营销改革加码

- 前三季度销售费用增长37.8%,主要因营销改革、市场投入加大、人事费用及广告促销费用增加。销售费用率从2016年的16.2%升至17.1%(2017E),显示短期费用压力。

经营性现金流为负,应收账款与原料采购增加

- 前三季度经营性净现金流-0.38亿元,主因应收账款和原料采购增加。药品零差价及降低药占比政策下,二级以上医疗机构账期拉长,影响医院渠道回款。

投资建议:看好未来成长通道,给予“增持”评级

- 成长逻辑:公司未来3年处于快速成长通道。(1)营销体系重构,事业部以利润考核为导向;(2)有望打造3-4个5-10亿大品种:龙牡壮骨颗粒新入医保目录促进处方端销售,提价新包装增强渠道推力;健脾生血和小金胶囊受益于新一轮招标和临床推广,医院端放量成效显著。

- 盈利预测与估值:预计17-19年EPS分别为0.65、0.85、1.1元,同比增长53.9%、30.6%、30%。当前股价28.9元对应44.5x/34x/26.3x PE。给予未来6-12个月33元目标价(相当于2019年30倍PE),维持“增持”评级。

风险提示:关注产品价格体系与营销改革成效

- 老产品价格体系紊乱影响销售

- 营销体系变革成效低于预期

- 品种提价导致销量下滑

总结

本报告基于健民集团2017年三季度数据,从业绩、经营、投资逻辑及风险四个维度进行深度分析。核心结论为:公司工业收入恢复增长,核心品种(龙牡壮骨颗粒、健脾生血颗粒、小金胶囊)销量向好,大鹏药业利润高增;但营销改革导致销售费用大幅增加,扣非净利增速不及预期,经营性现金流承压。展望未来,分析师认为公司通过营销体系重构和产品梯队建设,具备3年快速成长潜力,预计17-19年净利润复合增长率约38%,当前估值合理。主要风险集中于老产品价格体系紊乱、营销改革成效及提价影响。综合判断,给予“增持”评级,目标价33元。

微信扫一扫-立即使用

微信扫一扫-立即使用