中心思想

战略转型与短期阵痛:东阿阿胶从“价值回归”转向“推动放量”

- 公司自2005年以来的“价值回归”提价战略已转向以营销为中心推动产品放量,这一战略性转变标志着公司进入新的发展阶段。

- 2018年第三季度业绩下滑(单季收入同比-9.6%,扣非归母净利润同比-3.8%)主要源于“驴皮风波”和渠道调整的短期冲击,属于战略转型的阵痛期。

渠道改革是长期健康发展的必要代价

- 公司推行“构建工商命运共同体”,精简中小经销商、压缩销售层级、清理渠道库存,虽然短期内对销售造成负面影响,但有助于建立更健康的渠道生态,为未来持续放量奠定基础。

- 渠道调整期间,公司毛利率反而微增(母公司毛利率同比提升4.2pct至75.8%),说明产品定价能力未受影响,销量下滑是主要问题。

主要内容

业绩简评:三季度业绩承压,全年增速放缓

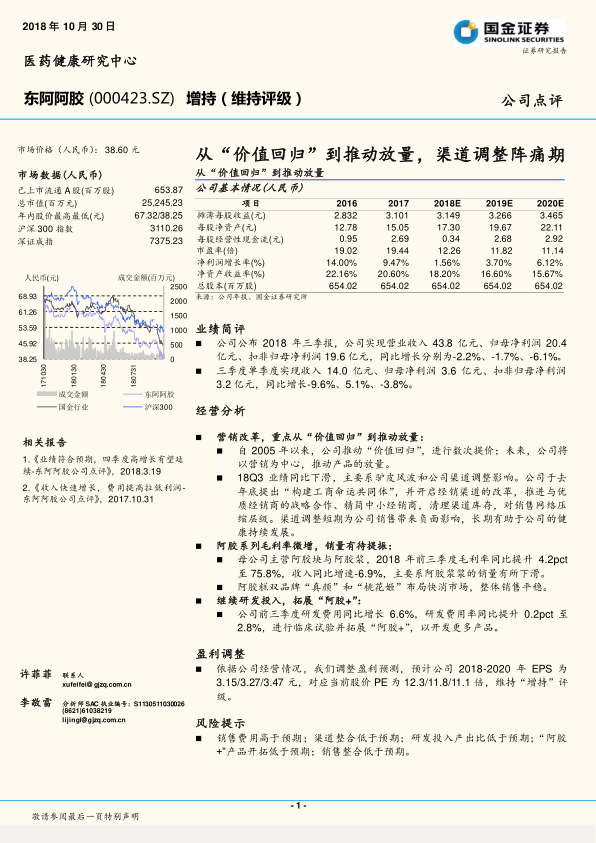

2018年前三季度整体表现

- 公司实现营业收入43.8亿元,归母净利润20.4亿元,扣非归母净利润19.6亿元,同比分别下降2.2%、1.7%、6.1%。

- 净利润增长率从2017年的9.47%大幅下滑至2018年预计的1.56%,显示增速显著放缓。

第三季度单季数据

- 单季度收入14.0亿元(同比-9.6%),归母净利润3.6亿元(同比+5.1%),扣非归母净利润3.2亿元(同比-3.8%)。

- 归母净利润同比正增长主要得益于利润率的提升,但收入下滑趋势明显。

经营分析:战略转向与财务表现分解

营销改革:从“价值回归”到推动放量

- 公司历史上通过多次提价实现“价值回归”,未来战略重心转向以营销推动产品放量,目标为提升终端销量。

- 渠道改革措施:构建“工商命运共同体”、推进与优质经销商战略合作、精简中小经销商、清理渠道库存、压缩销售层级。

- 短期影响:渠道调整导致2018Q3销售承压,但预计长期有助于健康持续发展。

阿胶系列毛利率微增,销量有待提振

- 母公司(主营阿胶块与阿胶浆)2018年前三季度毛利率同比提升4.2个百分点至75.8%,显示提价效应及成本控制有效。

- 收入同比增速为-6.9%,主要因阿胶浆销量下滑拖累整体表现。

- 阿胶糕双品牌“真颜”和“桃花姬”布局快消市场,整体销售平稳,未出现显著增长。

继续研发投入,拓展“阿胶+”

- 前三季度研发费用同比增长6.6%,研发费用率同比提升0.2个百分点至2.8%。

- 公司持续进行临床试验并拓展“阿胶+”产品线,旨在开发更多衍生产品,以多元化收入来源。

盈利调整与风险提示

盈利预测调整

- 根据经营情况,调整2018-2020年EPS预测为3.15/3.27/3.47元,对应当前股价PE为12.3/11.8/11.1倍。

- 维持“增持”评级,表明分析师认为当前估值已反映负面因素,长期仍有增长空间。

主要风险因素

- 销售费用高于预期风险

- 渠道整合低于预期风险

- 研发投入产出比低于预期风险

- “阿胶+”产品开拓低于预期风险

- 销售整合低于预期风险

财务预测摘要:未来预期指标

损益表关键数据

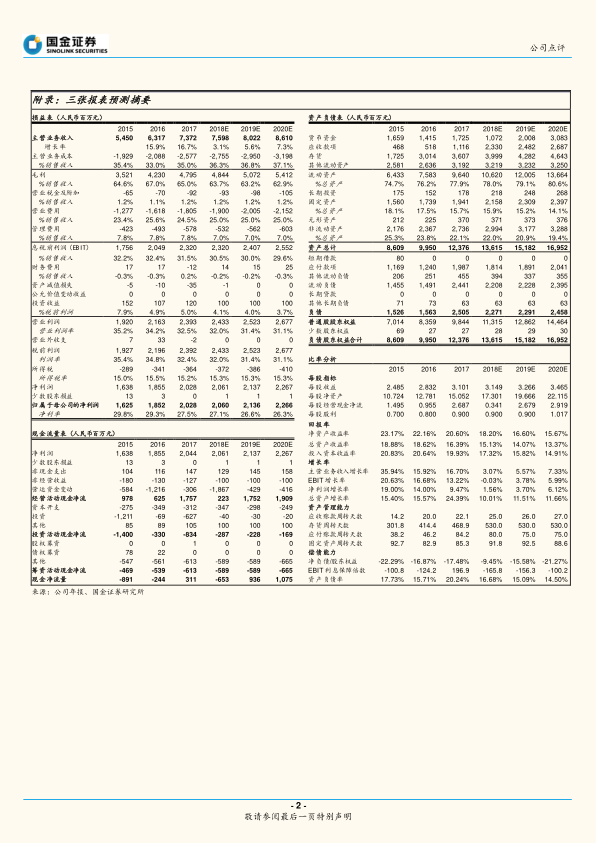

- 主营业务收入预计从2017年的73.72亿元增至2020年的86.10亿元,年均复合增长率约5.3%。

- 毛利率预计从2017年的65.0%逐步降至2020年的62.9%,显示成本上升压力。

- 归母净利润预计从2017年的20.28亿元增至2020年的22.66亿元,增速缓慢。

资产负债表与现金流

- 存货周转天数从2015年的301.8天增至2018年预计的530.0天,显示库存压力增大。

- 经营活动现金净流在2018年预计仅为2.23亿元(远低于净利润20.60亿元),主要是营运资金大幅增加所致,现金流质量需关注。

总结

东阿阿胶正处于从“价值回归”提价战略向“推动放量”营销战略转型的关键时期。2018年三季报显示业绩下滑,主要受“驴皮风波”及渠道调整的双重影响,其中渠道改革(精简经销商、清理库存)是主动而为的战略举措,虽然短期阵痛明显(收入同比下降2.2%,扣非净利润下降6.1%),但长期有助于建立更健康的渠道体系,为产品放量奠定基础。财务层面,阿胶系列毛利率微升至75.8%显示定价能力稳固,但阿胶浆销量下滑值得警惕;存货周转天数大幅上升至530天,现金流短期承压。公司维持研发投入方向(拓展“阿胶+”),并保持“增持”评级(2018-2020年EPS预测分别为3.15/3.27/3.47元),表明市场对转型效果仍持谨慎乐观态度。投资者需重点关注渠道整合进度、销量恢复情况以及新产品拓展成效。

微信扫一扫-立即使用

微信扫一扫-立即使用