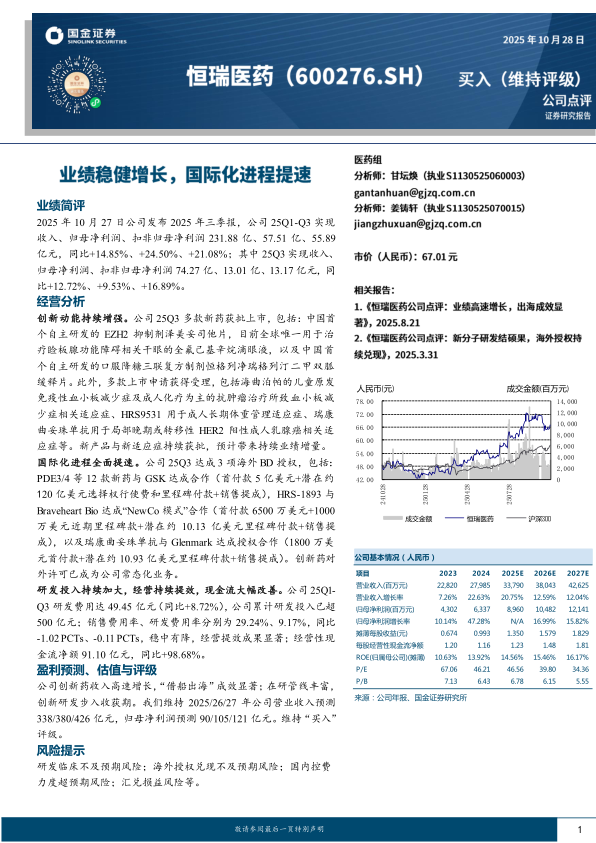

恒瑞医药(600276)

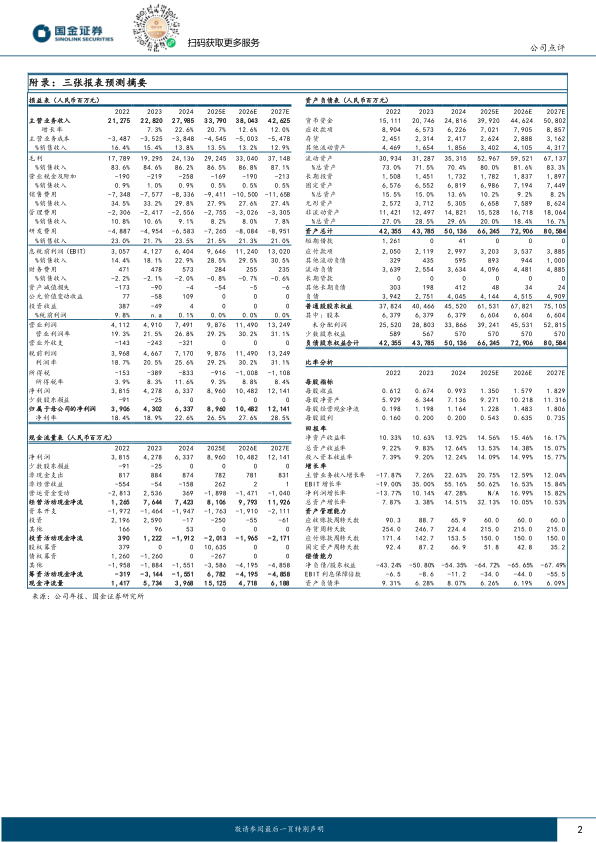

2025年10月27日公司发布2025年三季报,公司25Q1-Q3实现收入、归母净利润、扣非归母净利润231.88亿、57.51亿、55.89亿元,同比+14.85%、+24.50%、+21.08%;其中25Q3实现收入、归母净利润、扣非归母净利润74.27亿、13.01亿、13.17亿元,同比+12.72%、+9.53%、+16.89%。

经营分析

创新动能持续增强。公司25Q3多款新药获批上市,包括:中国首个自主研发的EZH2抑制剂泽美妥司他片,目前全球唯一用于治疗睑板腺功能障碍相关干眼的全氟己基辛烷滴眼液,以及中国首个自主研发的口服降糖三联复方制剂恒格列净瑞格列汀二甲双胍缓释片。此外,多款上市申请获得受理,包括海曲泊帕的儿童原发免疫性血小板减少症及成人化疗为主的抗肿瘤治疗所致血小板减少症相关适应症、HRS9531用于成人长期体重管理适应症、瑞康曲妥珠单抗用于局部晚期或转移性HER2阳性成人乳腺癌相关适应症等。新产品与新适应症持续获批,预计带来持续业绩增量。国际化进程全面提速。公司25Q3达成3项海外BD授权,包括:PDE3/4等12款新药与GSK达成合作(首付款5亿美元+潜在约120亿美元选择权行使费和里程碑付款+销售提成),HRS-1893与Braveheart Bio达成“NewCo模式”合作(首付款6500万美元+1000万美元近期里程碑款+潜在约10.13亿美元里程碑付款+销售提成),以及瑞康曲妥珠单抗与Glenmark达成授权合作(1800万美元首付款+潜在约10.93亿美元里程碑付款+销售提成)。创新药对外许可已成为公司常态化业务。

研发投入持续加大,经营持续提效,现金流大幅改善。公司25Q1-Q3研发费用达49.45亿元(同比+8.72%),公司累计研发投入已超500亿元;销售费用率、研发费用率分别为29.24%、9.17%,同比-1.02PCTs、-0.11PCTs,稳中有降,经营提效成果显著;经营性现金流净额91.10亿元,同比+98.68%。

盈利预测、估值与评级

公司创新药收入高速增长,“借船出海”成效显著;在研管线丰富,创新研发步入收获期。我们维持2025/26/27年公司营业收入预测338/380/426亿元,归母净利润预测90/105/121亿元。维持“买入”评级。

风险提示

研发临床不及预期风险;海外授权兑现不及预期风险;国内控费力度超预期风险;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用