万泽股份(000534)

事件:10月26日,公司发布2025年三季报,1~3Q25实现营收9.41亿元,YOY+21.00%;归母净利润1.70亿元,YOY+22.45%;扣非净利润1.57亿元,YOY+31.79%。业绩表现符合市场预期。公司高温合金事业部专注于“两机”高温合金产品,积极开拓市场。我们点评如下:

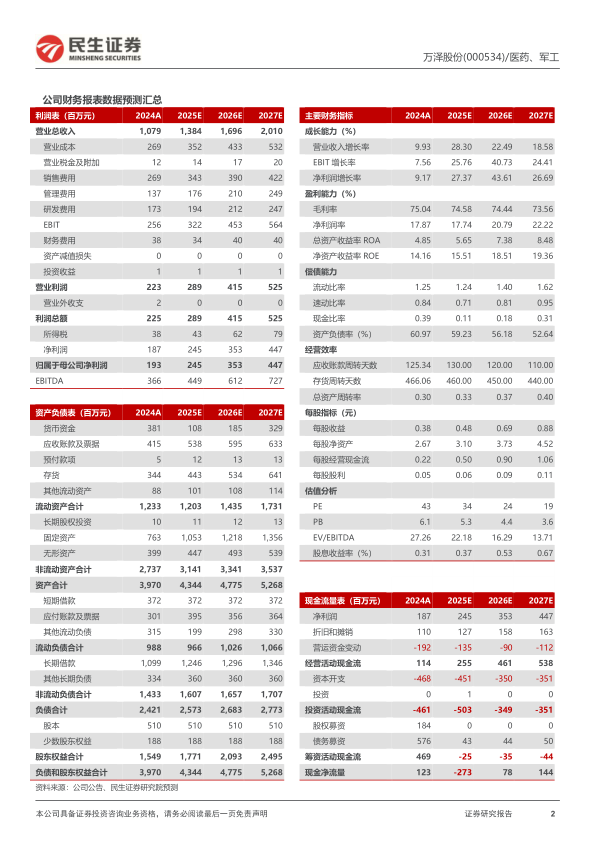

3Q25净利润增长24%;产品结构影响毛利率。1)单季度:3Q25,公司实现营收3.15亿元,YOY+14.79%;归母净利润0.51亿元,YOY+23.90%;扣非净利润0.46亿元,YOY+38.15%。2)利润率:1~3Q25,公司毛利率同比下滑3.27ppt至73.61%;净利率同比下滑1.33ppt至15.98%。其中,3Q25毛利率同比下滑2.23ppt至74.67%;净利率同比下滑0.41ppt至13.65%。毛利率较低的高温合金销售量大幅增加系公司毛利率下滑的主要原因。

费用管控能力提升;持续加大研发投入。1~3Q25,公司期间费用率同比减少3.77ppt至53.13%:1)销售费用率同比增加0.01ppt至25.55%;2)管理费用率同比减少3.34ppt至10.14%;3)财务费用率为2.98%,去年同期为3.52%;4)研发费用率同比增加0.10ppt至14.46%;研发费用1.36亿元,YOY+21.85%。截至3Q25末,公司:1)应收账款及票据5.47亿元,较年初增加31.88%,主要系高温合金销售量大幅增加所致;2)存货4.42亿元,较年初增加28.40%。1~3Q25,公司经营活动净现金流0.17亿元,去年同期0.51亿元。

五期激励助力发展;高温合金领域持续实现突破。1)股权激励:2025年6月16日,公司公告2025年股权激励,为上市以来的第五期。公司拟向激励对象授予600万股限制性股票,占总股本1.19%,其中首次授予572.25万股,占总股本1.14%。授予价格为7.35元/股。7月17日,公司向217名激励对象完成首次授予。我们认为,公司系列激励举措效果显著,激发核心团队积极性与创造力,助力公司持续突破发展。2)业务方面:上海万泽为“新一代航空发动机低压涡轮TiAl叶片关键技术开发与示范应用”项目主导单位,项目成果将有助于解决国内商用航空发动机TiAl叶片的批量制造短板,摆脱国内TiAl合金及其铸件长期受制于人的困境,保证国产大飞机项目的高质量推进。

投资建议:公司深耕微生态领域30年,拥有覆盖全国的全渠道营销体系,具备成熟的商业转化能力;同时拥有丰富的专家资源并长期进行科学循证研究。此外,公司是国内极少数具备从高温合金材料研发到部件制备全流程研制能力的民营企业,先后在多型号航空发动机、燃气轮机中应用,并具备批量生产工程能力。我们预计,公司2025~2027年归母净利润分别是2.45亿元、3.53亿元、4.47亿元,当前股价对应2025~2027年PE分别是34x/24x/19x。我们考虑到公司在微生态及高温合金领域的技术积淀及工程化能力,维持“推荐”评级。

风险提示:下游需求不及预期、产品研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用