德源药业(832735)

投资要点:

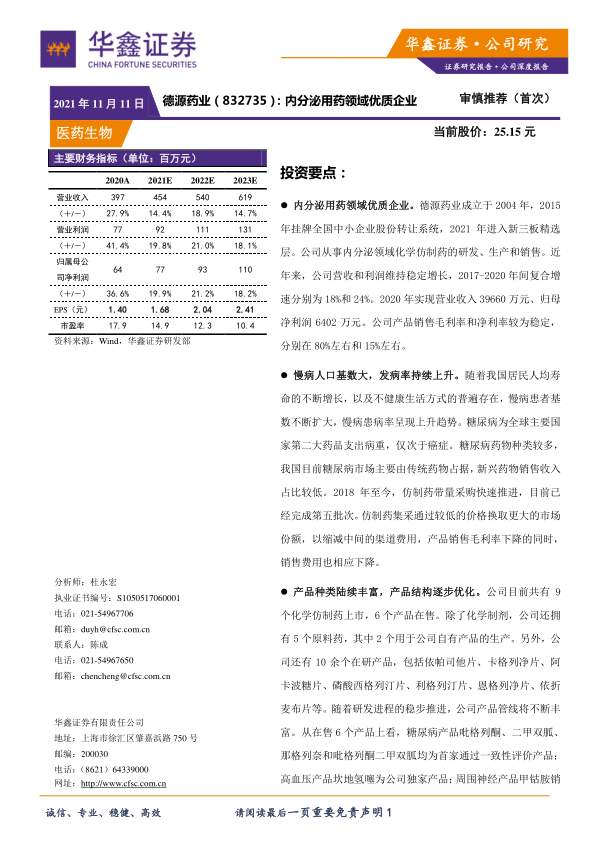

内分泌用药领域优质企业。德源药业成立于2004年,2015年挂牌全国中小企业股份转让系统,2021年进入新三板精选层。公司从事内分泌领域化学仿制药的研发、生产和销售。近年来,公司营收和利润维持稳定增长,2017-2020年间复合增速分别为18%和24%。2020年实现营业收入39660万元、归母净利润6402万元。公司产品销售毛利率和净利率较为稳定,分别在80%左右和15%左右。

慢病人口基数大,发病率持续上升。随着我国居民人均寿命的不断增长,以及不健康生活方式的普遍存在,慢病患者基数不断扩大,慢病患病率呈现上升趋势。糖尿病为全球主要国家第二大药品支出病重,仅次于癌症。糖尿病药物种类较多,我国目前糖尿病市场主要由传统药物占据,新兴药物销售收入占比较低。2018年至今,仿制药带量采购快速推进,目前已经完成第五批次。仿制药集采通过较低的价格换取更大的市场份额,以缩减中间的渠道费用,产品销售毛利率下降的同时,销售费用也相应下降。

产品种类陆续丰富,产品结构逐步优化。公司目前共有9个化学仿制药上市,6个产品在售。除了化学制剂,公司还拥有5个原料药,其中2个用于公司自有产品的生产。另外,公司还有10余个在研产品,包括依帕司他片、卡格列净片、阿卡波糖片、磷酸西格列汀片、利格列汀片、恩格列净片、依折麦布片等。随着研发进程的稳步推进,公司产品管线将不断丰富。从在售6个产品上看,糖尿病产品吡格列酮、二甲双胍、那格列奈和吡格列酮二甲双胍均为首家通过一致性评价产品;高血压产品坎地氢噻为公司独家产品;周围神经产品甲钴胺销售收入较低。近年来,吡格列酮二甲双胍和坎地氢噻销售收入快速增长,2021H1营收占比提升至39%;吡格列酮销售收入维持稳定,2021H1营收占比下降至28%;二甲双胍进入集采,价格降幅较大,销售额下降;那格列奈进入集采后价格幅度相对缓和,销售额暂未出现下降,2021H1销售额实现良好增长。公司复方制剂竞争格局良好,随着推广力度的不断加大,产品结构不断优化。

盈利预测与投资评级。我们预测公司2021-2023年实现归属于母公司净利润分别为0.77亿元、0.93亿元、1.10亿元,对应EPS分别为1.68元、2.04元、2.41元,当前股价对应PE分别为14.9/12.3/10.4倍,首次覆盖,给予“审慎推荐”评级。

风险提示:行业政策风险;药物研发风险;市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用