恩华药业(002262)

投资逻辑

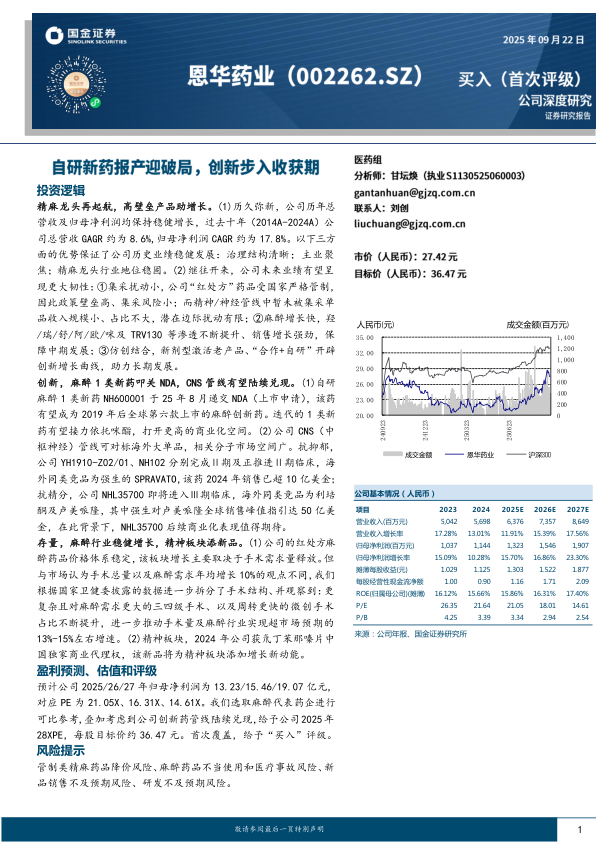

精麻龙头再起航,高壁垒产品助增长。(1)历久弥新,公司历年总营收及归母净利润均保持稳健增长,过去十年(2014A-2024A)公司总营收GAGR约为8.6%,归母净利润CAGR约为17.8%。以下三方面的优势保证了公司历史业绩稳健发展:治理结构清晰;主业聚焦;精麻龙头行业地位稳固。(2)继往开来,公司未来业绩有望呈现更大韧性:①集采扰动小,公司“红处方”药品受国家严格管制,因此政策壁垒高、集采风险小;而精神/神经管线中暂未被集采单品收入规模小、占比不大,潜在边际扰动有限;②麻醉增长快,羟/瑞/舒/阿/欧/咪及TRV130等渗透不断提升、销售增长强劲,保障中期发展;③仿创结合,新剂型激活老产品、“合作+自研”开辟创新增长曲线,助力长期发展。

创新,麻醉1类新药叩关NDA,CNS管线有望陆续兑现。(1)自研麻醉1类新药NH600001于25年8月递交NDA(上市申请),该药有望成为2019年后全球第六款上市的麻醉创新药。迭代的1类新药有望接力依托咪酯,打开更高的商业化空间。(2)公司CNS(中枢神经)管线可对标海外大单品,相关分子市场空间广。抗抑郁,公司YH1910-Z02/01、NH102分别完成Ⅱ期及正推进Ⅱ期临床,海外同类竞品为强生的SPRAVATO,该药2024年销售已超10亿美金;抗精分,公司NHL35700即将进入Ⅲ期临床,海外同类竞品为利培酮及卢美哌隆,其中强生对卢美哌隆全球销售峰值指引达50亿美金,在此背景下,NHL35700后续商业化表现值得期待。

存量,麻醉行业稳健增长,精神板块添新品。(1)公司的红处方麻醉药品价格体系稳定,该板块增长主要取决于手术需求量释放。但与市场认为手术总量以及麻醉需求年均增长10%的观点不同,我们根据国家卫健委披露的数据进一步拆分了手术结构、并观察到:更复杂且对麻醉需求更大的三四级手术、以及周转更快的微创手术占比不断提升,进一步推动手术量及麻醉行业实现超市场预期的13%-15%左右增速。(2)精神板块,2024年公司获氘丁苯那嗪片中国独家商业代理权,该新品将为精神板块添加增长新动能。

盈利预测、估值和评级

预计公司2025/26/27年归母净利润为13.23/15.46/19.07亿元,对应PE为21.05X、16.31X、14.61X。我们选取麻醉代表药企进行可比参考,叠加考虑到公司创新药管线陆续兑现,给予公司2025年28XPE,每股目标价约36.47元。首次覆盖,给予“买入”评级。

风险提示

管制类精麻药品降价风险、麻醉药品不当使用和医疗事故风险、新品销售不及预期风险、研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用