安琪酵母(600298)

事件:公司发布2025年中报,2025H1公司实现总营收78.99亿元,同比+10.10%,归母净利润7.99亿元,同比+15.66%,扣非净利润7.42亿元,同比+24.49%。其中2025Q2实现收入41.05亿元,同比+11.19%,归母净利润4.29亿元,同比+15.35%,扣非净利润4.05亿元,同比+34.39%。

Q2海外延续高增表现,H1顺利达成增长目标。2025Q2公司收入同比增长11.19%,Q2收入环比提速,上半年顺利追平全年目标。分区域来看,Q2国内/国外分别实现收入23.1/17.8亿元,分别同比+4.3%/+22.3%,海外延续高增,国内业务剔除制糖影响来看,国内收入同比+2.8%,国内价格保持稳定的情况下销量实现稳步恢复,预计小包装酵母以及YE表现更优。分产品来看,Q2酵母及深加工产品实现收入29.8亿元,同比+11.7%,制糖/包装分别实现收入2.3/1.0亿元,分别同比+20.1%/+3.6%,食品原料与其他产品共实现收入7.8亿元,同比+9.3%。

毛利率逐季改善明显,扣非表现超预期。2025H1/Q2公司毛利率分别为26.09%/26.19%,分别同比+1.81/+2.27pct,毛利率逐季改善明显预计主因糖蜜原材料、原辅料成本下降,以及去年同期海运费高企致毛利率基数较低,24/25榨季采购的糖蜜综合成本为1100+元,同比去年下降至少15%+。费用方面,Q2销售/管理/财务费用率分别同比+0.1/+0.2/+0.2pct,整体费用率略有提升;Q2税率同比-2.47pct至16.51%,但同时由于今年政府补助有所下降,其他收益占比同比-1.30pct至1.11%,25Q2净利率小幅提升,Q2净利率同比+0.56pct至10.82%。剔除政府补助基数影响后扣非净利率同比+1.70pct至9.86%,盈利水平恢复超预期。

国内需求有望继续恢复,海外延续高增,原材料成本进入下行周期,业绩弹性恢复可期。2025Q2公司整体收入提速增长,顺利追赶年初增长目标,其中海外收入延续高增表现,海外业务主导酵母占比更高,较优的产品结构对公司盈利水平的恢复亦有较大贡献。同时公司扣非表现超预期,成本+产能制压因素减弱明显,公司进入盈利水平改善周期。展望2025年,公司收入目标增长10%,预计公司国内主导酵母需求逐步恢复,以及海外中东、非洲、亚太等新兴市场延续高增为主要增长驱动力,年初至今公司埃及、俄罗斯工厂已陆续投产,支撑海外需求放量增长。利润方面,海运费用已回落至正常水平,海内外糖蜜价格均呈下行趋势,预计今年糖蜜综合成本下降幅度在15%左右,加上主导酵母需求逐步恢复,对盈利水平均有较大拉动作用。短期考虑海外工厂以及国内普洱二期项目投产转固带来折旧摊销影响,预计今年整体盈利水平恢复明显。中长期来看,行业经历烘焙及消费升级产品(如YE、动物营养等)需求低迷、成本承压周期后,集中度有望向经营韧性强的头部企业进一步倾斜。公司酵母产能释放有条不紊,随需求逐步改善,业绩弹性恢复可期。

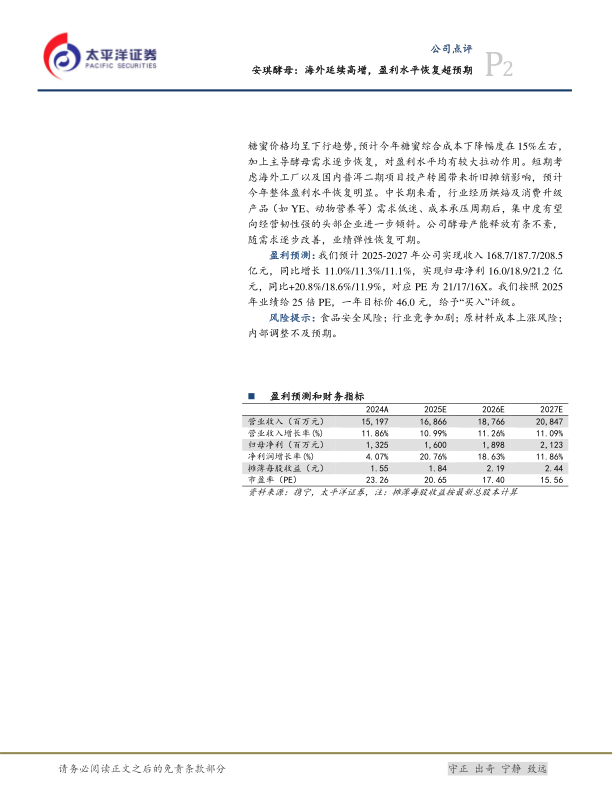

盈利预测:我们预计2025-2027年公司实现收入168.7/187.7/208.5亿元,同比增长11.0%/11.3%/11.1%,实现归母净利16.0/18.9/21.2亿元,同比+20.8%/18.6%/11.9%,对应PE为21/17/16X。我们按照2025年业绩给25倍PE,一年目标价46.0元,给予“买入”评级。

风险提示:食品安全风险;行业竞争加剧;原材料成本上涨风险;内部调整不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用