丸美生物(603983)

投资要点:

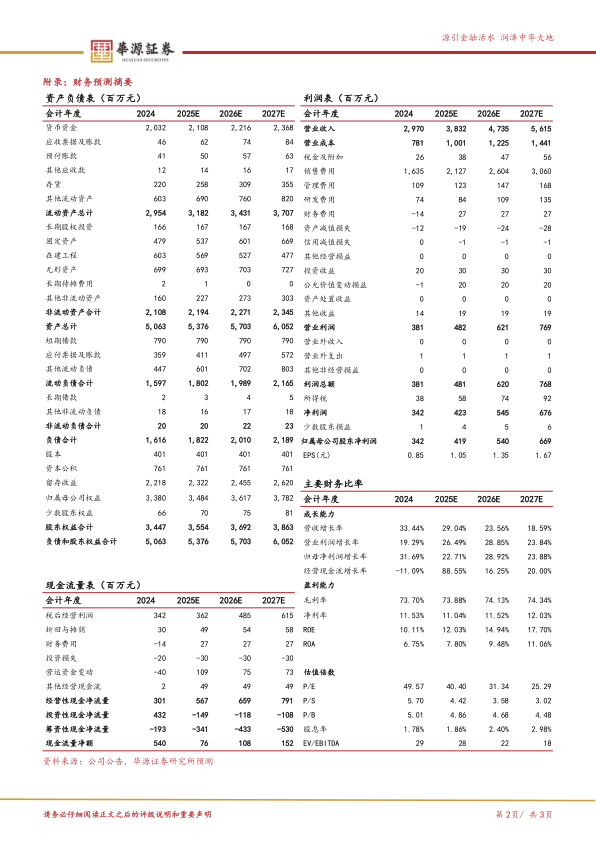

事件:公司25H1实现总营业收入17.69亿元,同比增长30.83%;利润总额达到2.41亿元,同比增长7.17%;实现归母净利润1.86亿元,同比增长5.21%。

持续推进双品牌协同高质发展。25H1丸美/PL恋火品牌分别实现营收12.50/5.16亿元,分别同比增长34.36%/23.87%,分品牌来看:1)丸美品牌,巩固品类协同的大单品矩阵及梯队体系,持续巩固眼部护理优势地位,同时推动全域营销联动共振,驱动用户粘性及品牌声量提升,打造具备强产品力、强功效的专业科技美妆国牌,25H1丸美品牌持续蝉联“国货眼部护理第一品牌”;2)PL恋火品牌,PL恋火聚焦高质极简底妆心智,持续丰富“看不见”与“蹭不掉”系列单品矩阵,通过限定版设计与场景化创新凸显细分赛道优势,618大促线上GMV超3.5亿,25H1PL恋火获2025CiE美妆大赏“年度最具影响力彩妆香氛品牌”。

线上渠道增势良好,精细化运营多平台。25H1公司线上/线下渠道分别实现营业收入15.71/1.97亿元,分别同比变动+37.85%/-7.07%,线上增势较好主要系丸美及恋火品牌线上较好增长势能驱动。分渠道来看:1)线上渠道:采取“多平台协同、精细化运营”策略,打造“品宣-种草-转化”闭环链路,优化各平台资源配置,实现用户增长与销售提效的双重突破。从产品看,25H1丸美天猫旗舰店TOP5核心单品销售占比达73%,产品集中度进一步提升;从人群看,会员成交金额同比增长28%,店播销售同比增长59%,其会员渗透率82%,品牌粘性持续攀升。2)线下渠道:通过新品迭代、场景体验营销等举措持续巩固渠道竞争力,25H1举办护肤沙龙会13000+场。渠道拓展方面,丸美品牌持续发展新型美妆集合店,并开出多家丸美科技美肤馆,聚焦探索单品牌店模式。

公司盈利能力小幅下滑,销售费用率持续上行。25H1公司毛利率74.60%,同比小幅下滑0.07pct,其中销售费用率/管理费用率/研发费用率分别同比+3.44/-0.58/-0.35pct至56.50%/2.85%/2.30%,销售费用率提升主要系线上流量成本持续高涨叠加公司持续品牌建设和科学传播投入。净利率方面,25H1公司归母净利率同比-2.56pct至10.50%,公司盈利能力小幅下滑。

盈利预测与评级:预计公司2025-2027年实现归母净利润4.2/5.4/6.7亿元,同比增速分别为22.7%/28.9%/23.9%,当前股价对应PE分别为40/31/25倍。公司作为老牌美妆国货,受公共卫生事件影响一度经营承压,但受益于渠道及产品调整,自23年以来经营重回轨道,经营拐点显现,两大主力品牌势能向好,战略转型成效渐显,我们看好公司未来增长弹性,维持“买入”评级。

风险提示:化妆品行业竞争加剧风险;电商渠道竞争加剧风险;新品孵化风险;经销模式风险。

微信扫一扫-立即使用

微信扫一扫-立即使用