药明康德(603259)

事件:

药明康德近期发布了2022年三季度报告:2022Q1-Q3公司实现收入283.95亿(同比+71.87%),归母净利润73.78亿(同比+107.12%),扣非归母净利润62.32亿(同比+100.64%),毛利率为37.12%,主要系公司产能利用和经营效率得到不断提升,经营利润增长显著所致。分季度看,公司2022Q3实现收入106.38亿(同比+77.76%),归母净利润27.42亿(同比+209.11%),扣非归母净利润23.82亿(同比+143.31%),毛利率38.58%提升1.60pct。

CRDMO和CTDMO业务模式优势尽显,公司业务快速发展

分业务看:化学业务收入超208亿(同比+107%),其中小分子药物发现(R)的服务收入近54亿(同比+36%),工艺研发和生产(D&M)的服务收入超154亿(同比+152%);剔除新冠商业化生产项目,化学业务板块收入同比增长38%。2022年前三季度,化学药工艺研发和生产管线共增加692个新分子,包括1个商业化阶段的新增分子,截至2022Q3末,化学业务服务项目所涉新药物分子2123个,其中临床III期阶段53个、临床II期阶段288个、已获批上市的44个。测试业务收入近42亿(同比+25%),其中实验室分析及测试服务收入超30亿(同比+35%),临床CRO及SMO收入超11亿(同比+5%),药物安全性评价业务同比增长49%。生物学业务收入近18亿(同比+25%),DNA编码化合物库(DEL)和苗头化合物发现平台服务客户超过1300家。2022年1-9月,生物学业务板块新分子种类及生物药相关收入同比增长76%,占生物学业务收入比例由2021年的14.6%提升至2022年前三季度的20.5%。新分子种类相关生物学服务已成为生物学板块增长的重要驱动力。细胞及基因疗法业务收入超9亿(同比+25%),其中测试业务收入同比增长44%,工艺开发业务同比增长54%。共服务67个项目,其中包括9个II期临床试验项目,8个III期临床试验项目。国内新药研发服务部收入不到7亿(同比-28%),主要由于业务主动迭代升级以满足客户对中国新药研发服务更高的要求,因此对当期业绩有一定程度影响。截至2022年Q3末,公司累计完成159个项目的IND申报工作,有1个项目处于上市申请阶段,有5个项目处于III期临床试验。

投资建议与盈利预测

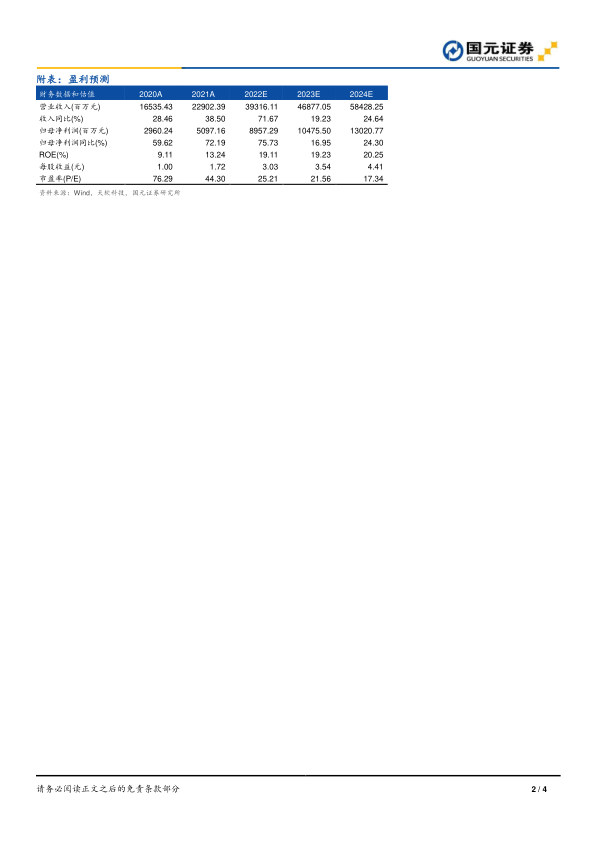

公司将2022年全年收入增长目标由68-72%调整至70-72%,显示了公司在CRDMO和CTDMO业务模式驱动下持续加速发展的信心。预计公司2022-2024年营业收入分别为393.2/468.8/584.3亿元,增速分别为71.7%/19.2%/24.6%;归母净利润为89.6/104.8/130.2亿元,增速分别为75.7%/17.0%/24.3%;EPS为3.0/3.5/4.4元/股,对应PE为25.2/21.6/17.3。维持“买入”评级。

风险提示

订单增长和产能投放不及预期风险;行业景气不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用