药明康德(603259)

公司1Q23业绩基本符合公司指引,但核心业务增速有所放缓,一定程度上与全球生物医药融资环境波动有关。1Q公司在赢得分子战略下新增258个小分子项目,同比提升19%。我们认为,公司领先同行的服务效率和质量将助其在行业变局中长期保持龙头地位、扩大市场份额。我们维持“买入”评级,下调目标价至HKD112/RMB113。

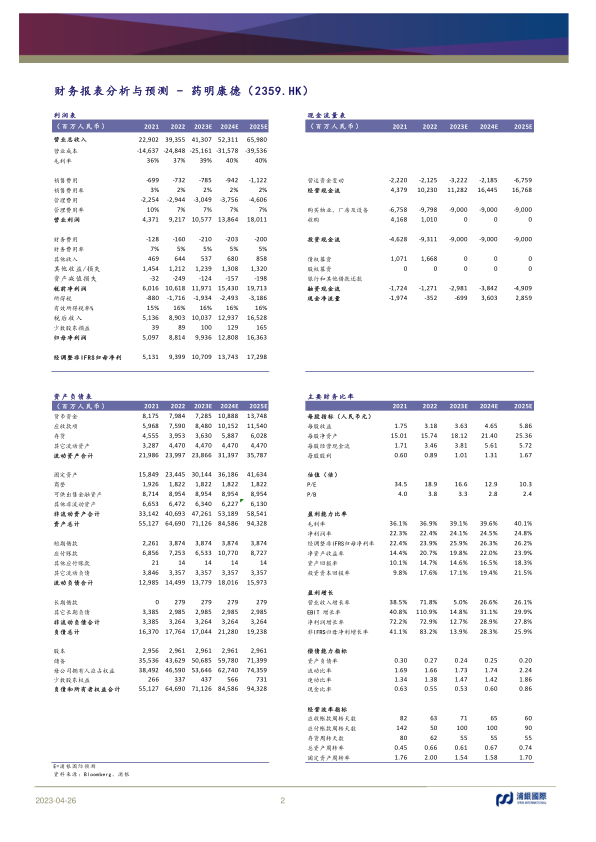

1Q23核心业务略有波动,全年指引不变:1Q23收入和经调整nonIFRS归母净利分别同比增长6%/14%,分板块业绩情况详见内页。扣除约8.2亿的新冠商业化订单相关收入后,核心业务收入增长17%,低于此前30%左右的全年增速指引,我们认为主要原因有:1)全球生物融资热情的持续低迷一定程度上影响了早期阶段订单需求;2)2H22及2023年初部分CGT订单取消,拖累ATU板块增速;3)头部客户订单交付的季节性波动。对于FY23业绩,管理层维持此前给出的FY23主要指引,包括:收入和经调整non-IFRS毛利润分别增长5-7%/12-14%,资本开支80-90亿元,自由现金流将增长600-800%至18.5-23.8亿元;全年新冠商业化订单贡献不超过30亿元。我们认为,借助独有的CRDMO模式及领先同行的交付效率和质量,公司将在长期内稳坐行业龙头地位,但下游融资并无明显起色,公司短期业绩或将承受更多不确定性,因而下调2023/24/25E收入预测1%/3%/4%至413亿/523亿/660亿元。

主要业务板块毛利率改善:1Q23经调整non-IFRS毛利率提升3.2pcts至41.0%,略超我们预期,其中三大板块WuXi Chemistry、WuXi Testing和WuXi Biology均有毛利率改善。我们上调2023-25年毛利率预测约0.1-0.3pct,未来毛利率抬升空间主要来自:1)临港基地业务调整完成后,2Q-4Q23ATU板块毛利率有望持续改善,年底前有望实现毛利层面转正;2)公司预计2023年员工数量将略有缩减,未来人效、资源利用率和综合运营效率将进一步提升;3)后期及商业化项目增加,公司整体营收结构进一步向高毛利服务倾斜。

下调目标价:我们下调2023/24/25E经调整净利润预测1%/4%/4%至107亿/137亿/173亿元。我们给予公司港股1.2xPEG的目标估值(与过去一年均值相当、远低于历史均值)和15%的A/H溢价(与历史平均相当),下调公司目标价至HKD112/RMB113,对应27x/31x2023EPE,低于各自过去三年均值约1个标准差。

投资风险:融资环境变化;地缘政治风险;项目失败或因疫情延迟。

微信扫一扫-立即使用

微信扫一扫-立即使用