药明康德(603259)

事件:2023年7月31日,药明康德发布2023年半年报,上半年实现营业收入188.71亿元,同比增长6.3%,剔除新冠商业化项目后增长27.9%;归母净利润53.13亿元,同比增长14.6%;扣非归母净利润47.61亿元,同比增长23.7%;经调整Non-IFRS归母净利润50.95亿元,同比增长18.5%。

非新冠业务快速增长,二季度业绩靓丽、超预期。单季度看,公司Q2实现收入99.08亿元,同比增长6.7%,剔除新冠商业化项目后收入同比增长39.5%;归母净利润31.45亿元,同比增长5.1%;扣非归母净利润28.92亿元,同比增长35.4%;经调整Non-IFRS归母净利润27.53亿元,同比增长22.4%。

公司独特的CRDMO和CTDMO业务模式优势明显,收入稳健增长、利润持续改善。分板块看,(1)WuXiChemistry上半年收入134.7亿元(+3.8%),剔除新冠商业化项目后增速36.1%。其中R收入37.97亿元(+8.4%),D&M收入96.7亿元(+2.1%),剔除新冠后同比增长54.5%,后端业务增速强劲。TIDES业务持续放量,收入达到13.3亿元(+37.9%),截至六月底在手订单增长188%,公司预计全年收入增长超70%。(2)WuXiTesting上半年收入30.9亿元(+18.7%),其中实验室分析与测试收入22.5亿元(+18.8%),安评业务收入增长24%并保持亚太领先位置,启东和苏州实验室投产助推业务加速增长,临床CRO及SMO收入8.5亿元(+18.3%)。公司临床业务全面恢复、效率持续提高,测试业务毛利率提升至37.8%。(3)WuXiBiology上半年收入12.3亿元(+13.0%),其中新分子相关收入强劲增长51%,占生物学收入25.4%(2022年H1为19.0%),驱动生物学业务快速增长。(4)WuXiATU上半年收入7.1亿元(+16.0%),截至六月底在手订单增长28.8%。临床前和临床I期、临床II期、临床III期项目分别为52、10、7个,项目漏斗持续扩张,公司预计下半年2个客户产品将获批商业化。(5)WuXiDDSU上半年收入3.4亿元(-24.9%),为客户研发的两款新药已获批上市,Q2获得第一笔客户销售的分成收入,公司预计未来十年销售收入分成的CAGR将超过50%。

在手订单丰富、长期成长性确定。公司在手订单丰富,截至2023年二季度末在手订单338.95亿元,上半年剔除新冠项目后在手订单同比增长25%,增长动力充足。丰富的在手订单及订单强劲增长是公司未来业绩持续增长的保障,公司预计2023年收入增长5%-7%,维持全年收入指引;经调整non-IFRS毛利增长13%-14%,自由现金流增长750%-850%。

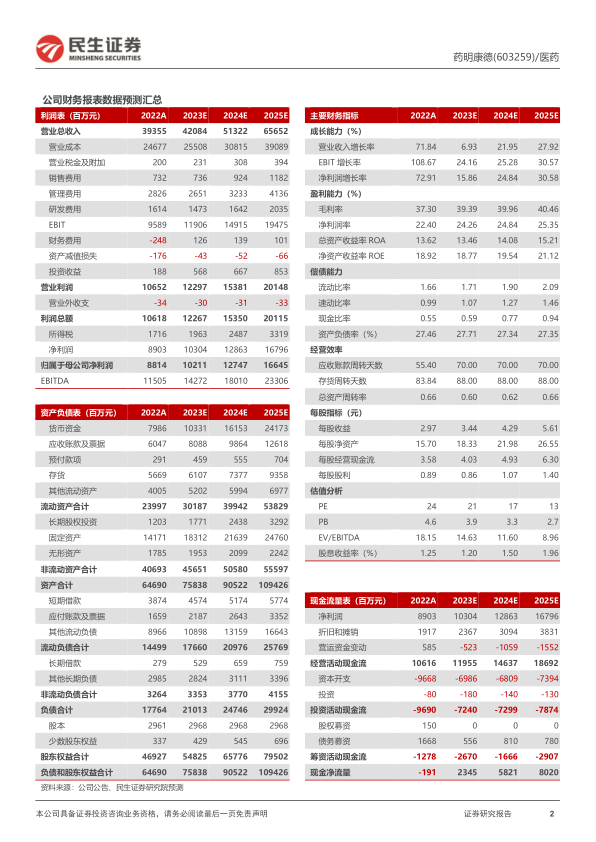

投资建议:我们预计2023-2025年公司归母净利润分别为102.11/127.47/166.45亿元,对应PE为21/17/13倍,维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、行业竞争加剧的风险、海外监管风险、核心技术人员流失风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用