中心思想

CRDMO模式驱动长期增长

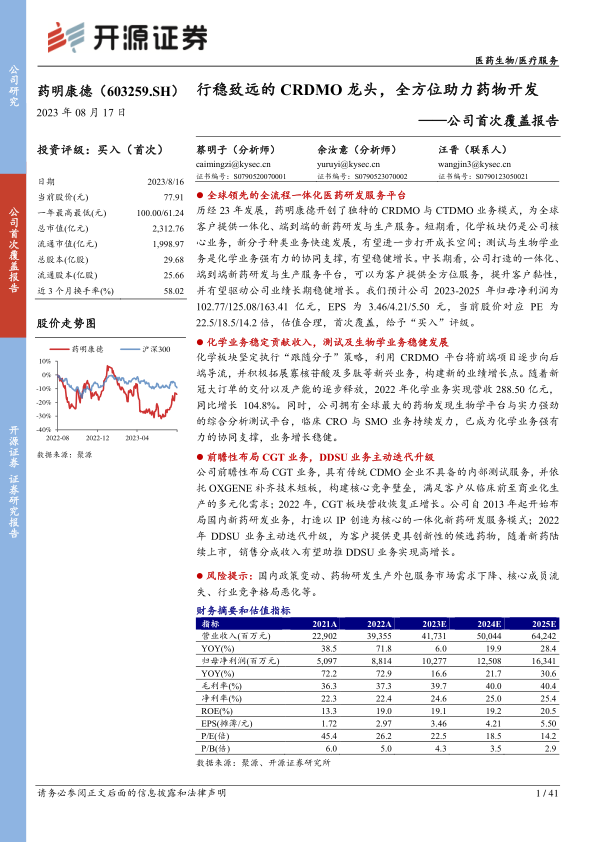

药明康德作为全球领先的CRDMO/CTDMO龙头,凭借23年积淀的一体化、端到端新药研发与生产服务平台,为超5950家活跃客户提供全方位服务。化学业务是核心基石,2022年贡献288.50亿元营收(同比+104.8%),其中新分子种类业务(寡核苷酸、多肽)高速增长(TIDES收入同比+158.3%),进一步打开成长空间。测试(2022年营收57.19亿元,同比+26.4%)与生物学(24.75亿元,同比+24.7%)业务作为协同支撑,稳健发展。公司预计2023-2025年归母净利润分别为102.77、125.08、163.41亿元,对应PE为22.5/18.5/14.2倍,估值合理,首次覆盖给予“买入”评级。

新分子种类业务打开成长空间

公司前瞻布局寡核苷酸、多肽及细胞基因治疗(CGT)等新分子领域。CGT业务(WuXi ATU)2022年营收恢复正增长(同比+27.4%),拥有传统CDMO不具备的内部测试能力,并通过收购OXGENE补强技术,CTDMO管线持续扩张(2023H1共69个项目,2个进入NDA)。DDSU业务主动迭代升级,短期营收承压(2022年同比-22.5%),但长期看销售分成收入将助推高增长。这些新兴业务为中长期业绩提供弹性。

主要内容

1、全球领先的全流程一体化医药研发生产服务平台

1.1、高瞻远瞩,打造全流程一体化药物研发生产服务平台

公司历时23年,通过内生建设和外延并购搭建全产业链服务平台,提供CRDMO与CTDMO模式。拥有32个营运基地,服务30多个国家超5950家客户。

1.2、外需驱动高增速,营收和利润均持续增长

2022年营收393.55亿元(同比+71.84%),扣非归母净利润82.60亿元(同比+103.27%)。化学业务贡献73.3%营收,测试、生物学稳健增长,CGT恢复正增长,DDSU因升级下滑。期间费用率下降,扣非净利率提升至20.99%。

1.3、活跃客户数量持续提升,深化“长尾客户”策略

全球前20大药企全覆盖,活跃客户5950+家(2018-2022 CAGR 14.19%)。长尾客户收入2023H1达117.3亿元,占比62.16%,成为增长核心驱动力。

2、医药外包服务:加速驶入万亿“黄金赛道”

2.1、制药公司外包意愿增强,全球医药外包市场快速扩容

全球医药研发支出2025年预计达2267亿美元(CAGR 3.8%)。2021年全球医药外包市场规模1165亿美元,预计2025年达1966亿美元(CAGR 14.0%)。中美外包率持续提升(2022年中国42.6%,美国53.0%)。

2.2、政策+产业链转移推动中国医药外包行业快速发展

政策推动创新药转型(MAH制度、ICH加入等)。中国新药IND/NDA数量显著增长(2022年IND 600个,NDA 64个)。中国CXO市场2020年763亿元,预计2025年2477亿元(CAGR 26.56%)。

3、WuXi Chemistry:业绩基石,尽享先发优势

3.1、不断加强技术平台建设,CDMO管线数量持续扩张

2022年化学业务营收288.50亿元(同比+104.8%),剔除大订单同比+39.7%。CDMO管线持续扩张,2023H1达2819个,商业化项目56个。

3.2、拓展制剂CDMO业务,加强上下游一体化服务能力

“自建+并购”扩充产能,2021年收购瑞士库威生产基地。提供口服固体、注射剂等多种剂型,2021年4个制剂项目进入商业化。

3.3、布局寡核苷酸与多肽技术平台,新分子种类相关业务快速发展

全球寡核苷酸药物市场2025年预计达109亿美元(CAGR 32.2%)。TIDES业务2022年营收20.37亿元(同比+158.3%),D&M分子数189个,客户103个。

3.4、海内外联动+产能有序释放,CRDMO规模不断提升

全球8个研究中心、7个开发中心、10个生产中心。常州、常熟、美国特拉华州、新加坡等产能持续释放,2025年特拉华州基地预计投产。

4、WuXi Testing:测试平台实力强劲,临床业务持续发力

4.1、借助实力强劲的全方位分析测试平台,打造一流测试服务水平

2022年实验室分析测试收入41.44亿元(同比+36.1%)。WIND平台签约项目2021年149个(同比+49%)。中美GLP实验室持续扩建,预计2023年总实验室面积达18万平米。

4.2、临床CRO与SMO业务能力领先,发展稳健

2022年临床CRO与SMO收入15.75亿元(同比+6.4%),2023H1回暖(同比+18.9%)。SMO市占率提升至30%+,2022年赋能35个新药上市,在手订单同比+35.6%。

5、WuXi Biology:全球最大药物发现生物学平台,赋能新分子研发

(无二级目录,直接总结)

2022年生物学收入24.75亿元(同比+24.7%)。拥有全球最大药物发现生物学平台,DEL服务客户超1600家,分子数超900亿。新分子种类收入占比从2020年10.4%提升至2022年22.5%。PROTAC平台2016-2019 CAGR 111.6%。

6、WuXi ATU:前瞻布局CGT业务,中长期增长点逐渐明朗

6.1、CGT行业外包率较高,CGT CDMO行业快速发展

全球CGT CDMO市场2025年预计达78.6亿美元(CAGR 35.5%);中国2027年预计197.4亿元(CAGR 47%)。CGT融资热潮推动行业增长。

6.2、打造独特的“CTDMO”商业模式,持续助力管线扩张

拥有传统CDMO不具备的内部测试能力。收购OXGENE,发布TESSA™技术(AAV产量提升10倍)。2023H1为69个CGT项目提供服务,2个进入NDA阶段。

6.3、CGT产能有序扩张,匹配日益增长的订单需求

全球CGT生产设施67个(2022H1)。上海临港、美国费城、英国牛津等基地投产,费城扩建使检测产能提升3倍。

7、WuXi DDSU:探索赋能中国新药研发之路

(无二级目录,直接总结)

2022年DDSU营收9.70亿元(同比-22.5%),主动迭代升级。截至2023H1累计完成184个IND申报,获155个临床试验批件。两款新药已获批上市,首笔销售分成实现,预计未来十年收入CAGR约50%。

8、盈利预测与投资建议

8.1、关键假设

预计化学业务2023-2025年收入增速3.17%/20.49%/32.00%,毛利率42%;测试业务增速20%;生物业务增速15%-20%;CGT业务2023-2025年毛利率从20%升至30%;DDSU业务2023年收入-25%,后恢复。

8.2、盈利预测与估值

预计2023-2025年归母净利润102.77/125.08/163.41亿元,EPS 3.46/4.21/5.50元,对应PE 22.5/18.5/14.2倍,低于可比公司平均,首次覆盖给予“买入”评级。

9、风险提示

国内政策变动、药物研发生产外包服务市场需求下降、核心成员流失、行业竞争格局恶化等。

总结

一体化平台构筑护城河,新兴业务开启第二成长曲线

药明康德凭借CRDMO/CTDMO一体化平台,实现了从药物发现到商业化生产的全链条覆盖,客户粘性极强(前十大客户保留率100%)。化学板块作为核心增长引擎,通过“赢得分子”策略持续导流,CDMO管线扩张至2819个(2023H1),新分子业务TIDES收入翻番。测试与生物学业务稳健协同,SMO市占率领先。CGT业务在技术突破(TESSA™)和产能扩张(67个设施)下进入收获期,2023H1首个商业化项目落地。DDSU虽短期承压,但销售分成模式开启,预计未来十年复合增速50%。公司2023-2025年归母净利润CAGR约22%,当前估值处于历史低位,成长确定性较强。

风险与增长并存,需关注外部环境影响

主要风险点包括:全球生物医药融资波动影响短期订单、国内政策变化(如临床价值导向指南对DDSU业务的冲击)、行业竞争加剧及核心人才流失等。但公司凭借规模优势和全球化布局(美国市场收入占比超65%),具备较强抗风险能力。建议关注2023年下半年大订单基数效应消退后的业绩增速拐点,以及CGT商业化项目的放量进展。

微信扫一扫-立即使用

微信扫一扫-立即使用