梅花生物(600873)

事件:2025年8月20日,梅花生物发布2025年半年报。2025H1,公司实现营收122.80亿元,同比下降2.87%;实现归母净利润17.68亿元,同比增长19.96%;实现扣非后归母净利润16.28亿元,同比增长24.98%。其中,2025Q2,公司实现营收60.12亿元,同比降低2.34%,环比降低4.09%;实现归母净利润7.49亿元,同比增长3.76%,环比降低26.45%;实现扣非后归母净利润7.24亿元,同比增长8.65%,环比降低19.98%。

苏、赖氨酸量增补价,收入整体稳中有挺。据公司公告,2025H1,公司鲜味剂(谷氨酸钠、核苷酸等)实现收入35.66亿元,同比下降8.10%;饲料氨基酸(赖氨酸、苏氨酸等)实现收入56.60亿元,同比增长3.44%;医药氨基酸(谷氨酰胺、脯氨酸、亮氨酸、异亮氨酸、腺苷等)实现收入2.47亿元,同比下降1.18%;大原料副产品(肥料、蛋白粉、胚芽、玉米皮粉、饲料纤维等)实现收入18.89亿元,同比下降1.21%;其他(黄原胶、海藻糖等)实现收入9.18亿元,同比下降18.67%。

主业深耕不辍,出海与并购赋能添力,共启全新征程。主业方面,公司始终专注于氨基酸主业的高质量发展。2025年上半年,公司项目支出10.87亿元。通辽味精产能升级项目实现满产达效,同时为提高整体利用效率,新产线投产前,原部分产线提前关停,进行技术改造并转产为其他优势产品;吉林赖氨酸项目正在加速建设,预计将于今年四季度投产试车。此外,为满足不同客户需求并丰富产品线,更多优质项目如缬氨酸、色氨酸、精氨酸、组氨酸、高品质黄原胶等提档升级项目正在规划中。全球化方面,公司逐步适应全球竞争能力的提升。公司出口比例长期稳定在30%以上,这是公司扩产国际市场的基础;面对欧盟赖氨酸反倾销,公司团队积极应诉,税率成功由初裁的84.8%大幅下降至47.7%(国内最低);此外,伴随2025年7月1日公司成功完成对日本协和发酵相关食品、医药氨基酸、HMO业务与资产的交割,公司产业链得以向下游高附加值医药级氨基酸市场延伸,氨基酸产品管线进一步增加,并且获得了上海、泰国、北美等多地生产经营实体,实现产业出海战略落地。从反倾销调查到全球化布局,公司适应全球化竞争的能力已经得到显著提升,未来有望把握全球产业链重构带来的战略机遇。

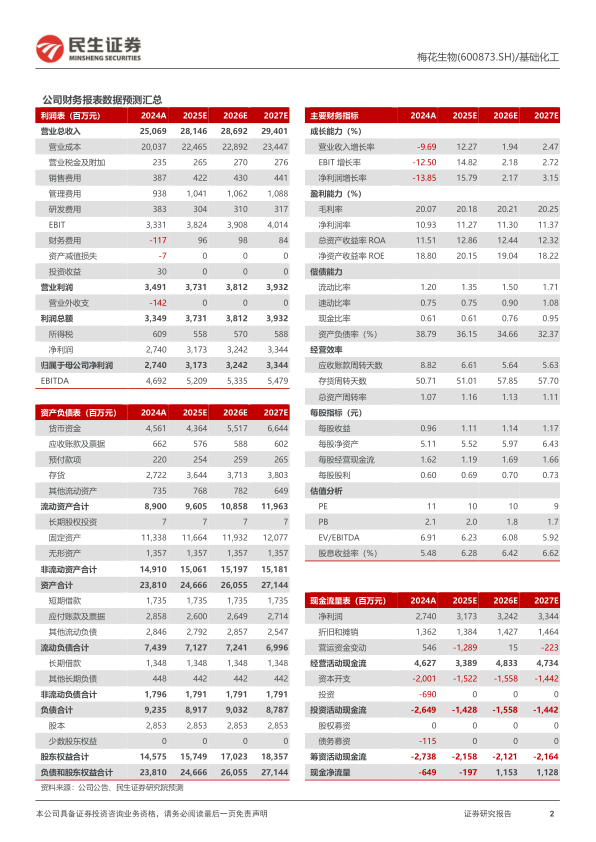

投资建议:公司是全球氨基酸龙头企业,规模及成本优势突出。我们预计公司2025-2027年归母净利润分别为31.73、32.42、33.44亿元,EPS分别为1.11、1.14、1.17元,现价(2025/8/19)对应PE分别为10X、10X、9X。我们看好公司未来成长空间,维持“推荐”评级。

风险提示:主要产品波动及市场竞争加剧、原材料价格大幅波动、环保风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用