梅花生物(600873)

事件

梅花生物发布2025半年度业绩报告:2025上半年实现营业总收入122.80亿元,同比-2.87%;实现归母净利润17.68亿元,同比+19.96%。

分季度来看,2025Q2单季度实现营业收入60.12亿元,同比-2.34%、环比-4.09%,实现归母净利润7.49亿元,同比+3.76%、环比-26.45%。

投资要点

主营产品销量增长,70%赖氨酸量价齐升

2025年上半年,公司实现总营业收入122.80亿元,同比减少2.87%,公司毛利增加3.82亿元带动公司净利润提升。公司主要产品味精、98%赖氨酸、饲料级异亮氨酸销量增长,70%赖氨酸量价齐升带来收入增长、毛利增加,同时主要材料成本下降以及生产指标提升带动生产成本下降。

管理费用下降主因咨询费及人工费减少,经营活动净现金流持续稳中向好

期间费用方面,2024年公司销售/管理/财务/研发费用率分别同比-0.25/-0.57/+0.43/+0.20pct,销售费用率下降主因公司产品外设库调拨量减少、运费价格下降使运费减少,以及咨询费等开支减少带来费用下降;管理费用小幅下降主因咨询费及人工费减少;财务费用小幅上升主因收入、汇率收益均有减少;研发费用率提升主因公司研发投入加大。现金流方面,2025年1-6月利润增加促使经营活动现金流量净额较上年同期增加,增幅为3.44%。

全球化布局协同发力,氨基酸龙头地位持续巩固

公司产能扩张成果显著,通辽味精产能升级项目已实现满产,成为全球单体规模较大的生产线之一;通过主动关停低效旧产线并实施技改转产,产能结构持续优化。吉林赖氨酸项目预计于2025年四季度投产试车,经营规模将进一步扩大,巩固公司在氨基酸行业的龙头地位。此外,公司积极推进缬氨酸、色氨酸等高附加值产品的提档升级,持续丰富产品组合,增强市场竞争力。

在海外产能布局方面,公司于2025年7月1日完成对日本协和发酵相关食品、医药氨基酸及HMO业务与资产的收购,实现产业链向下游高附加值医药级氨基酸延伸,并新增HMO业务线。通过此次并购,公司获得位于上海、泰国及北美等多个生产经营实体,推动产业出海战略落地,提升在全球氨基酸及高级营养原料领域的供应链地位与综合竞争力。

盈利预测

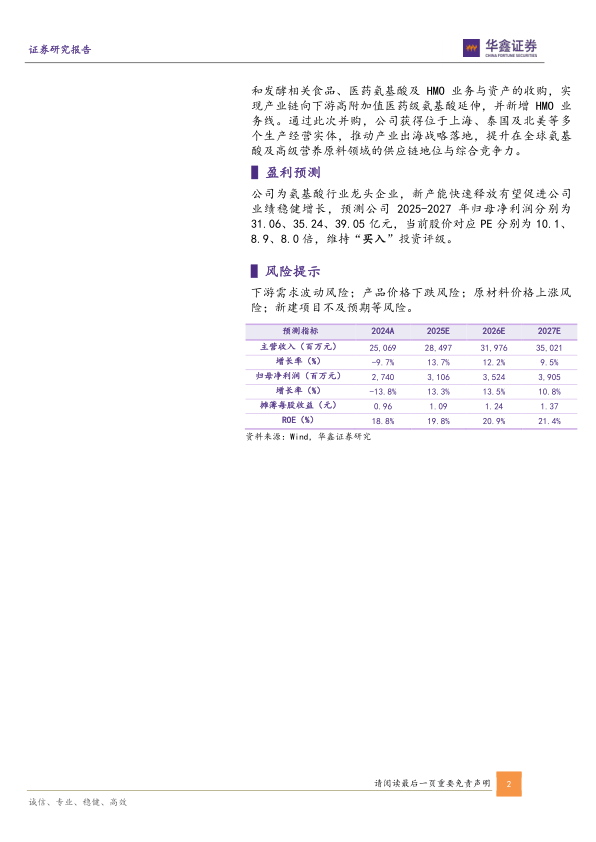

公司为氨基酸行业龙头企业,新产能快速释放有望促进公司业绩稳健增长,预测公司2025-2027年归母净利润分别为31.06、35.24、39.05亿元,当前股价对应PE分别为10.1、8.9、8.0倍,维持“买入”投资评级。

风险提示

下游需求波动风险;产品价格下跌风险;原材料价格上涨风险;新建项目不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用