荣昌生物(688331)

8月8日,公司宣布,其原研的新型PD-1/VEGF双抗RC148获得美国食品药品监督管理局(FDA)新药临床试验(IND)许可,该分子可在美国开展针对多种晚期恶性实体肿瘤的Ⅱ期临床研究。

经营分析

RC148国内临床进度前列,开启美国临床。RC148早在2023年就获批在中国开展单药及联合治疗晚期实体瘤的临床研究。此次获得FDA的IND许可,标志着该药将进入全球临床开发阶段。PD-1/VEGF全球BD交易火热,康方生物及三生制药已率先BD授权出海,RC148临床进度前列,美国临床开展体现公司强烈信心,后续出海潜力可期。

泰它西普出海获实质收获,多适应症进展顺利。1)海外,泰它西普出海达成重要里程碑,将为该药后续国际开发及商业化奠定基础。泰它西普海外权益于25年6月顺利授权给Vor Biopharma,公司将取得1.25亿美金现金及股权证,最高可达41.05亿美元的里程碑付款,以及后续高个位数至双位数的销售分成。2)国内,泰它西普国内销售表现强劲,后续多个适应症有望上市、再添增长动力。目前该分子国内已经上市了三项适应症,分别为类风湿关节炎、重症肌无力以及系统性红斑狼疮,另外该药还有两项适应症处于Ⅲ期临床,预计即将NDA,分别为干燥综合征及lgA肾病,自免领域的多适应症布局有望加速产品放量。

维迪西妥加快前线适应症布局,有望进一步拓展销售空间。1)目前维迪西妥已经上市三项适应症,分别为2L治疗乳腺癌伴肝转移、2L尿路上皮癌以及3L治疗胃癌,截至2024年末,公司肿瘤科商业化团队已有近600人,已完成超过1,000家医院的准入。2)目前国内已有四款HER2ADC分子上市,另外还有多款竞品分子递交BLA或处于Ⅲ期临床。面对竞争挑战,维迪西妥加速推进1L布局:2025年5月,维迪西妥联合替雷利珠单抗及CAPOX对照替雷利珠单抗联合CAPOX一线治疗HER2低表达胃癌的Ⅲ期临床实现首例患者入组。2025年7月,维迪西妥用于联合特瑞普利单抗治疗HER2表达的局部晚期或转移性尿路上皮癌患者的新适应症上市申请获得受理。维迪西妥前线适应症布局将有望打开销售空间。

盈利预测、估值与评级

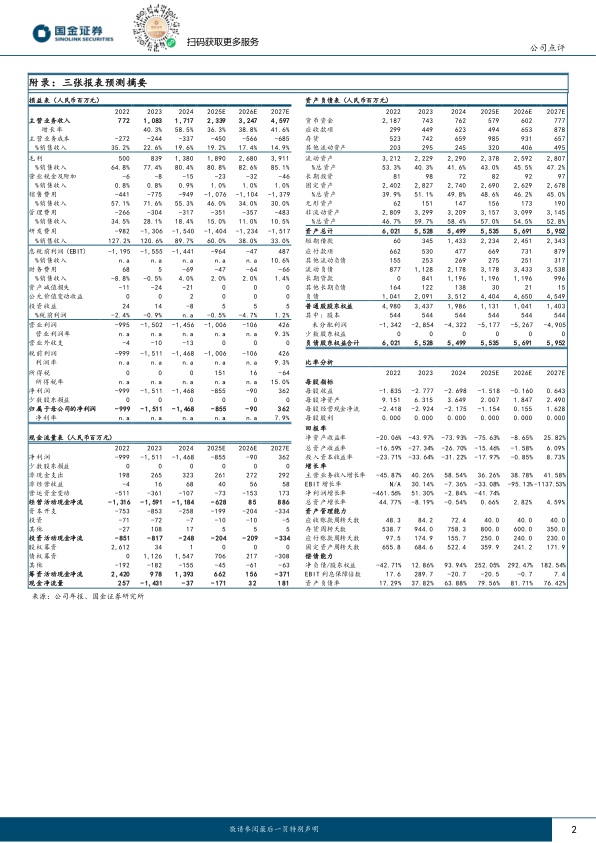

我们预计2025/26/27年公司实现营业收入23.39/32.47/45.97亿元,归母净利润-8.55/-0.87/3.68亿元。维持“买入”评级。

风险提示

竞争加剧风险、临床试验结果不及预期风险、临床时间及资金成本超预期风险、BD不及预期风险、上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用