华纳药厂(688799)

事件:公司近期发布2025年半年度报告:2025年上半年实现营业收入7.14亿元,同比下降3.37%;受市场竞争激烈及行业政策影响,制剂产品收入和原料药毛利率下滑及计提股权激励费用影响,归母净利润0.71亿元,同比下降36.95%;剔除股权激励费用计提的影响,归母净利润0.90亿元,同比下降19.89%。

组建专业化营销团队,促进产品稳定增长

公司组建了三个专业化营销团队,即原辅料事业部、新药事业部、制剂营销中心。2025年上半年公司原辅料产品实现销售收入1.80亿元,同比增长2.13%;制剂产品实现销售收入5.22亿元,同比下滑5.93%,其中,新药事业部实现销售收入0.67亿元,同比增长34.46%;制剂营销中心实现销售收入4.55亿元,同比下滑10.08%,主要是由于市场竞争激烈及受集采政策影响。随着公司新产品陆续上市和销售产品结构的持续优化,公司原料、制剂产品销售有望保持持续稳定增长。

持续加大研发投入,积极推进管线临床

公司研发投入水平持续提高,2025年上半年研发投入0.80亿元,同比增长20.94%,占营收比例11.26%,较上年增加2.26个百分点。

中药管线方面,乾清颗粒正在开展III期临床试验;ZY系列濒危动物药材替代品项目在相关审评审批政策指南清晰的背景下,各个项目的研究工作稳步推进。

小分子化药管线方面,ZG-001项目正在开展Ⅱa期临床试验,ZG-002项目正在开展Ⅰ期临床试验。2024年10月,公司公告ZG-001在健康受试者中的I期临床研究结果表明,ZG-001安全性优异,未见超过1级不良反应,针对氯胺酮相关副作用而设计的安全性量表(CADSS、MOAA/S、PWC-20)评估未见氯胺酮相关的分离、镇静症状,且停药未见戒断症状。ZG-001有望成为新一代快速起效、无成瘾、口服抗抑郁药,重塑抗抑郁药市场格局。根据文献数据测算,我们预计ZG-001在2032年达到销售峰值35.6亿元,对应用药人数49.6万人,人均费用7200元,相关人群渗透率15.0%。

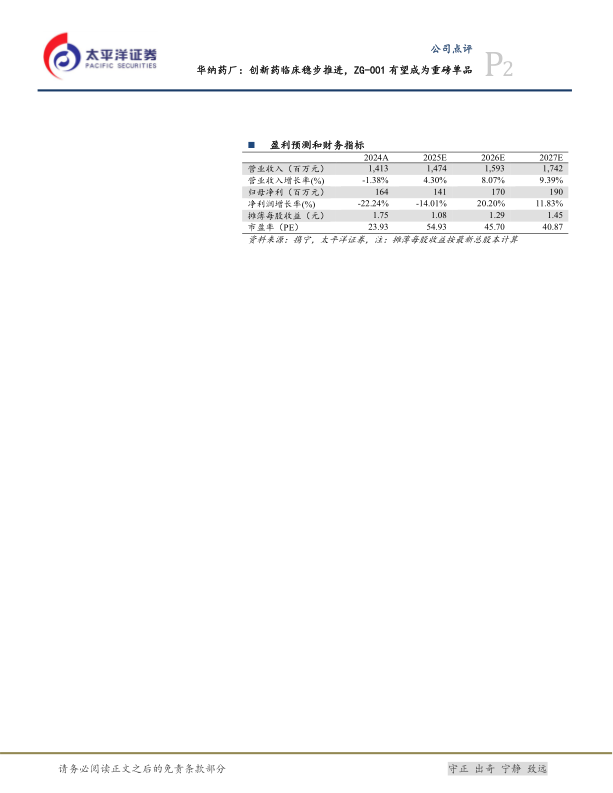

盈利预测及投资评级:我们预计,2025/2026/2027年公司营业收入为14.74/15.93/17.42亿元,同比增速为4.30%/8.07%/9.39%;归母净利润为1.41/1.70/1.90亿元,同比增速为-14.01%/20.20%/11.83%。对应EPS分别为1.08/1.29/1.45元,对应当前股价PE分别为54.93/45.70/40.87倍。维持“买入”评级。

风险提示:全国药品集中采购风险;基药目录和医保目录调整风险;创新药管线研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用