苑东生物(688513)

2025Q2业绩环比改善,增持超阳加速创新研发,维持“买入”评级

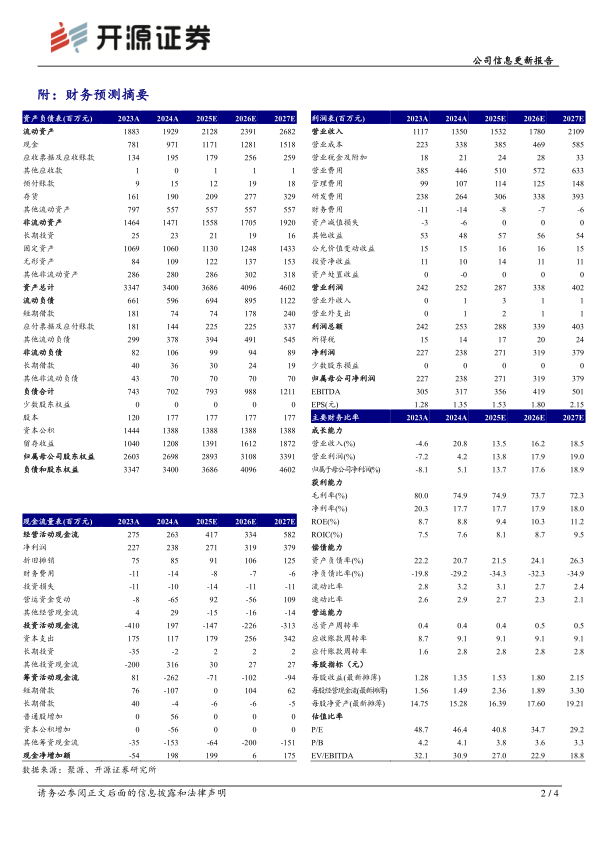

2025H1公司收入6.54亿元(同比-2.25%);归母净利润1.37亿元(同比-6.77%);扣非归母净利润1.04亿元(同比-8.68%)。2025Q2公司收入3.49亿元(同比-1.61%,环比+14.12%);归母净利润0.76亿元(同比+6.29%,环比+25.40%);扣非归母净利润0.57亿元(同比-6.89%,环比+23.40%)。公司单Q2业绩环比改善明显,同时新品逐步放量+海外收入增速提速,主业稳中向好,有望继续完成股权激励目标;创新催化密集,我们持续看好公司后续增长潜力,维持2025-2027年归母净利润为2.71、3.19以及3.79亿元,EPS为1.53元、1.80元和2.15元,当前股价对应PE为40.8、34.7以及29.2倍,维持“买入”评级。

公司麻醉业务持续进阶,创新研发驱动成长

公司近年新获批产品陆续贡献公司业绩增量,包括盐酸纳布啡注射液、酒石酸布托啡诺注射液以及2025Q2获批的奥沙西泮等;待获批品种氨酚羟考酮与吗啡纳曲酮审评进展顺利,预计最晚于2026H1获批。公司在研产品储备丰富,2025年7月YLSH003(TF)IND获受理;EP-0186(PARP1)已先后获得FDA和CDE的临床试验默示许可。国际化方面,盐酸尼卡地平注射液常态化发货,单剂量纳洛酮鼻喷剂ANDA申报于2024年9月提交,并于2025年5月接受了美国FDA的鼻喷剂生产线批准前现场核查和体外BE核查,海外产品放量有望提速。

增持超阳加速研发,新型口服CRBN分子胶进击BIC

超阳HP-001预计2025年内读出1a数据,2026H1读出1b临床数据。HP-001ORR数据积极,安全性良好,有望进击IKZF1/3分子胶领域的BIC。HP002是新一代具备透脑能力、靶向BTK的PROTAC分子,在临床前研究中对多种BTK突变体表现出强大的抗增殖活性,预计2025Q4申报中国IND。公司持有超阳股权比例增至30.6818%的事宜已于2025年7月完成受让参股公司部分股权交易款项支付,后续有望进一步增持,超阳的创新平台价值有望在公司体内持续体现。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用