恒瑞医药(600276)

投资要点:

事件:恒瑞医药2025年7月28日发布公告,宣布与葛兰素史克公司(GSK)达成合作协议。根据协议,恒瑞医药将自主研发的PDE3/4抑制剂创新药HRS-9821(用于慢阻肺)在除中国大陆、香港特别行政区、澳门特别行政区及台湾地区以外的全球独家权利有偿许可给GSK。此次协议还包含一项开创性的规模化合作计划,除HRS-9821外,双方将共同开发最多11个项目,截止至临床进度推进到1期临床,GSK均具有行使选择权的机会。GSK将在最晚至I期临床试验结束时行使除中国大陆、香港特别行政区、澳门特别行政区及台湾地区以外在全球进一步开发和商业化每个项目的独家选择权,以及某些项目替换权。根据协议条款,恒瑞医药将获得包括PDE3/4授权在内的5亿美元首付款。如果所有项目均获得行使选择权且所有里程碑均已实现,恒瑞将有资格获得未来基于成功开发、注册和销售里程碑付款的潜在总金额约120亿美元。恒瑞将有权向GSK收取相应的分梯度的销售提成。

核心逻辑:1)创新转型不断提速:2024年公司的营业收入和归母净利润分别为279.85亿元、63.37亿元,同比增22.63%、47.28%,营收、净利均创新高。2024年公司创新药收入138.92亿元(含税),同比增长30.6%,占总经营性收入50%+。未来三年(25-27年)预计获批上市创新产品及适应症40余项,包括GLP-1、URAT1、ADCs、自免等在研大品种有望在未来获批上市,随着仿制药集采对其业绩的影响将逐渐消退,收入结构有望持续优化。2)海外授权打开估值空间:此前公司已达成14笔创新药对外授权合作,累计交易金额约140亿美元。此次交易对象GSK为呼吸领域全球龙头药企,恒瑞本次与GSK合作,有望将PDE3/4海外价值最大化。并且还有11个项目的潜在合作机会,有望与GSK深度合作,提升自身国内与海外研发推进实力。综合来看,恒瑞医药后续管线配置丰富且创新性较强,有望持续出海兑现潜力。

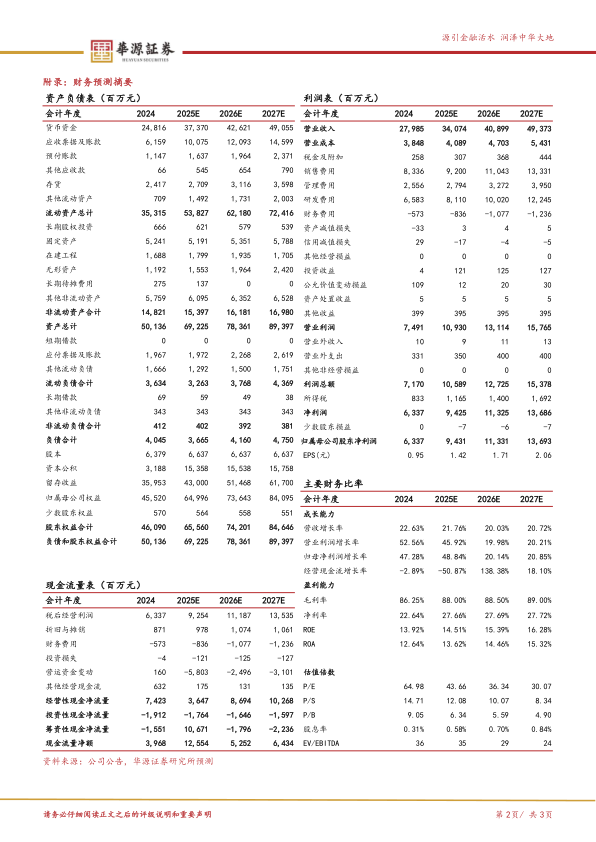

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为94.31/113.31/136.93亿元,同比增速分别为+48.84%/+20.14%/+20.85%,当前股价对应的PE分别为44/36/30倍。鉴于公司创新产品收入及占比不断提升,在研管线丰富,全球化拓展进度顺利,维持“买入”评级。

风险提示:竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用