恒瑞医药(600276)

投资要点:

事件:2025年上半年,恒瑞医药总收入157.61亿元,同比增长15.88%;归母净利润44.50亿元,同比增长29.67%;扣非归母净利润42.73亿元,同比增长22.43%。同期发布股份回购计划,拟回购10-20亿元股份用于员工激励计划。

创新收入不断增长,创新转型势头良好。2025年上半年,恒瑞医药总收入157.61亿元,同比增长15.88%;归母净利润44.50亿元,同比增长29.67%;销售费用43.89亿元,同比增长11.45%;研发费用32.28亿元,同比增长6.26%;管理费用12.85亿元,同比增长9.46%。创新方面:2025年上半年创新药销售及许可收入共95.61亿元,占公司营收比60.66%,其中创新药销售收入75.70亿元,同比增长21.80%,创新收入占比(不含授权)同比增长2pct,达到48%。创新转型呈现良好态势。

达成多项重磅BD,出海成为重要增长第二曲线。公司累计达成15笔创新药对外交易,2025年初至今共达成3项对外授权:1)2025年7月授权给GSK共同开发PDE3/4抑制剂HRS9821在内12款药物的大中华区以外地区权益,此授权为公司带来5亿美金首付款及最高120亿美元的收益;2)2025年3月授权给默沙东Lp(a)抑制剂HRS-5346大中华区外权益,此授权为公司带来2亿美元首付款和最高17.7亿美元的收益;3)2025年4月授权给德国默克口服GnRH受体拮抗剂SHR7280大陆独家商业化权益和授权区域外的优先谈判权,此授权为公司带来1500万欧元首付款。

临床管线潜力充足,BD或贡献常态化利润。公司建立了成熟的PROTAC、肽类、单抗/多抗等技术平台,目前公司有90余个自主创新产品正在临床开发,国内外开展了400余项临床试验,未来三年预计有40余项创新成果有望上市。基于公司优质且层次分明的创新管线,我们认为恒瑞医药在研管线中仍存在许多潜在交易机会,随着公司国际化进程不断加速,管线出海或贡献常态化利润,为公司提供新的增长点。

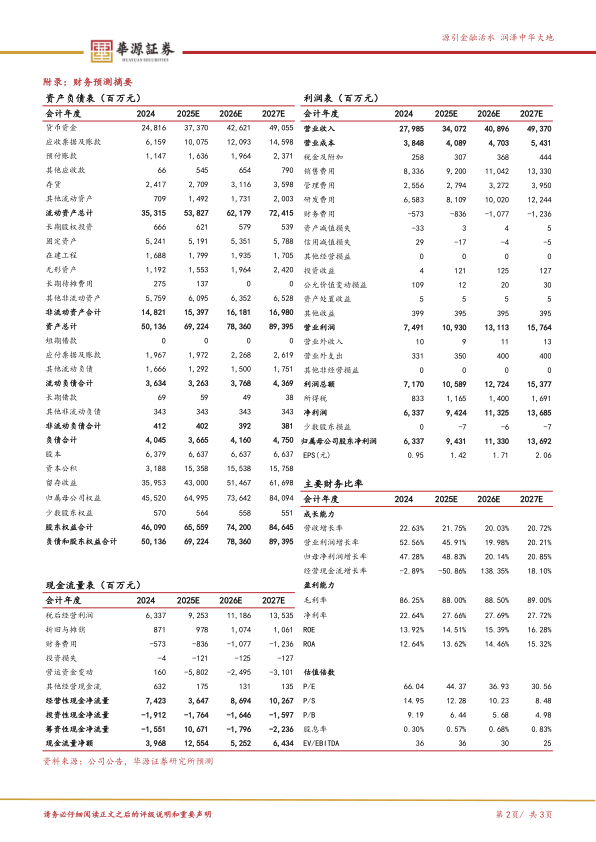

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为94.31/113.30/136.92亿元,同比增速分别为+48.83%/+20.14%/+20.85%,当前股价对应的PE分别为44/37/31倍。鉴于公司创新产品收入及占比不断提升,在研管线丰富,全球化拓展进度顺利,维持“买入”评级。

风险提示:竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用