新产业(300832)

业绩简述

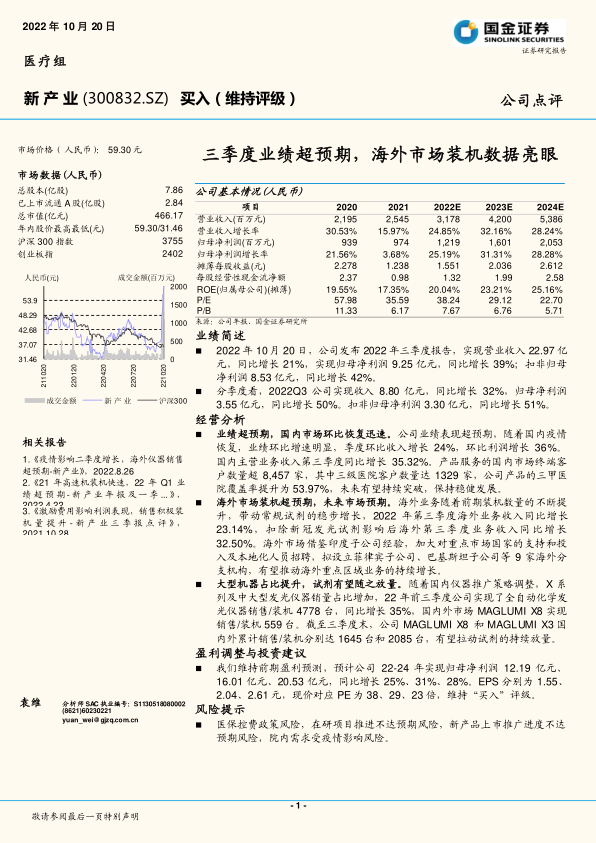

2022年 10月 20 日,公司发布 2022 年三季度报告,实现营业收入 22.97 亿元,同比增长 21%, 实现归母净利润 9.25 亿元,同比增长 39%; 扣非归母净利润 8.53 亿元,同比增长 42%。

分季度看, 2022Q3 公司实现收入 8.80 亿元,同比增长 32%,归母净利润3.55 亿元,同比增长 50%。 扣非归母净利润 3.30 亿元,同比增长 51%。

经营分析

业绩超预期,国内市场环比恢复迅速。 公司业绩表现超预期, 随着国内疫情恢复,业绩环比增速明显,季度环比收入增长 24%, 环比利润增长 36%。国内主营业务收入第三季度同比增长 35.32%。 产品服务的国内市场终端客户数量超 8,457 家,其中三级医院客户数量达 1329 家,公司产品的三甲医院覆盖率提升为 53.97%, 未来有望持续突破, 保持稳健发展。

海外市场装机超预期,未来市场预期。 海外业务随着前期装机数量的不断提升,带动常规试剂的稳步增长, 2022 年第三季度海外业务收入同比增长23.14%,扣除新冠发光试剂影响 后海外第三季 度业务收入同 比增长32.50%。 海外市场借鉴印度子公司经验,加大对重点市场国家的支持和投入及本地化人员招聘,拟设立菲律宾子公司、巴基斯坦子公司等 9 家海外分支机构, 有望推动海外重点区域业务的持续增长。

大型机器占比提升,试剂有望随之放量。 随着国内仪器推广策略调整, X 系列及中大型发光仪器销量占比增加, 22 年前三季度公司实现了全自动化学发光仪器销售/装机 4778 台,同比增长 35%,国内外市场 MAGLUMI X8 实现销售/装机 559 台。 截至三季度末,公司 MAGLUMI X8 和 MAGLUMI X3 国内外累计销售/装机分别达 1645 台和 2085 台, 有望拉动试剂的持续放量。

盈利调整与投资建议

我们维持前期盈利预测, 预计公司 22-24 年实现归母净利润 12.19 亿元、16.01 亿元、 20.53 亿元,同比增长 25%、 31%、 28%。 EPS 分别为 1.55、2.04、 2.61 元,现价对应 PE 为 38、 29、 23 倍,维持“买入”评级。

风险提示

医保控费政策风险,在研项目推进不达预期风险, 新产品上市推广进度不达预期风险, 院内需求受疫情影响风险。

微信扫一扫-立即使用

微信扫一扫-立即使用