新产业(300832)

公司国内高端市场逐步突破,海外装机加速,三季度业绩优异;C8产品获批,C8和X8两大产品为公司进一步开拓市场奠定基础。持续看好公司未来发展,维持买入评级。

支撑评级的要点

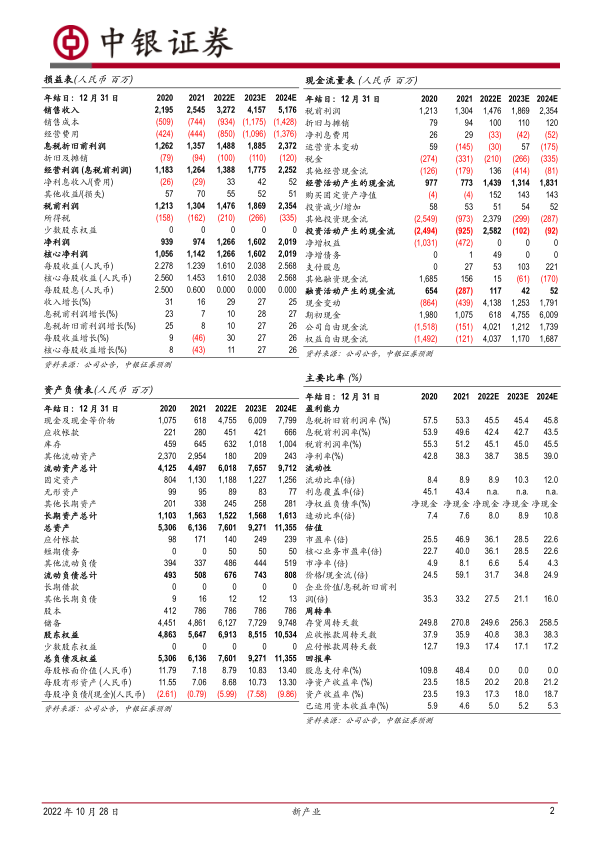

公司前三季度实现营业收入22.97亿元,同比增长21.27%;归母净利润9.25亿元,同比增长38.88%;扣非净利润8.53亿元,同比增长41.94%。经营活动产生的现金流量净额6.68亿元,同比增长48.10%。其中,2022年第三季度实现营业收入8.80亿元,同比增长31.67%;归母净利润3.55亿元,同比增长49.72%;扣非净利润3.30亿元,同比增长51.35%。经营活动产生的现金流量净额2.30亿元,同比增长34.69%。

2022年前三季度,公司实现了全自动化学发光仪器销售/装机4778台,同比增加35.47%,国内外市场MAGLUMIX8实现销售/装机559台。公司X系列全自动化学发光仪器获市场认可,截至三季度末,公司MAGLUMIX8和MAGLUMIX3国内外累计销售/装机分别达1645台和2085台。公司国内市场终端客户数量超8457家,其中三级医院客户数量达1329家,公司产品的三甲医院覆盖率提升为53.97%。随着中大型终端客户数量稳步提升,带动试剂收入及单机产出的不断提升。

全自动生化分析仪C8获批,公司能力再升级。2022年8月27日公司公告全自动生化分析仪C8产品获证,本次拿证的BiossaysC8生化分析仪为公司C系列生化仪器首款机型,将进一步拓展公司生化仪器产品线,标志着公司全面进军生化领域。该机型可以与公司全自动化学发光免疫分析仪MAGLUMIX8、MAGLUMIX6进行模块化拼接,也可搭配公司的样本开闭盖模块组成生化免疫流水线,同时还可以连入SATLARS-TCA全实验室自动化流水线系统,满足中大型终端的需求。在配套试剂项目上,截至22年10月27日,公司已有61项生化试剂取得《医疗器械注册证》,涵盖肝功能、肾功能、糖代谢、血脂等大类,可以满足临床日常生化检验需求。X8和C8两大产品为公司进一步开拓市场奠定基础。

估值

考虑新冠疫情给业绩带来的不确定性,我们预计公司2022-2024年归母净利润12.66、16.02、20.19亿元(原预测为13.57、18.32、23.09亿元)。考虑装机效率优秀,三甲医院覆盖率继续提升及新产品获证等因素,我们持续看好公司发展。维持买入评级。

评级面临的主要风险

行业政策风险,新产品开发注册风险,新冠疫情持续扰动风险,竞争加剧风险,技术替代风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用