人福医药(600079)

投资要点:

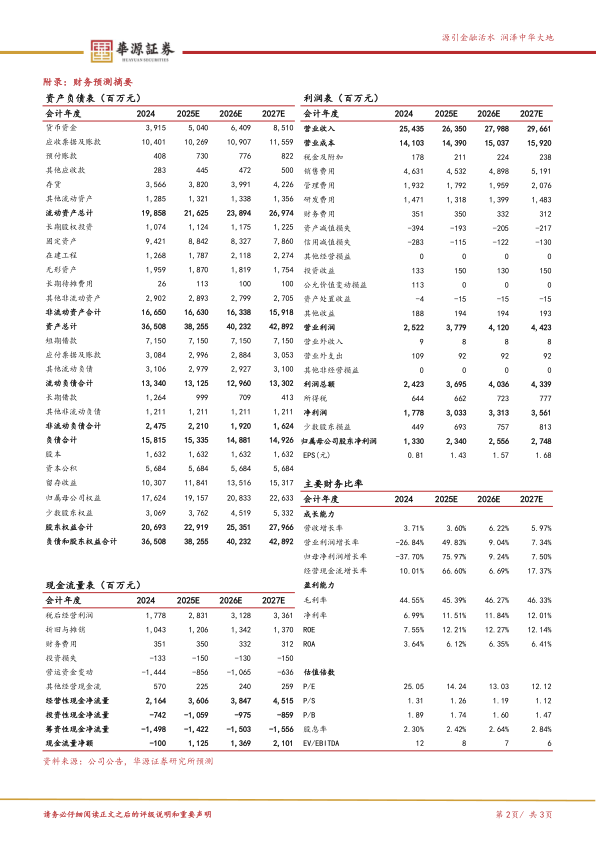

事件。2025年上半年,公司实现营业收入120.6亿(同比-6.2%),归母净利润11.55亿元(同比+3.92%);2025Q2,公司实现营业收入59.3亿(同比-8.7%),归母净利润6.1亿元(同比-1.7%)。

宜昌人福利润稳健,高壁垒板块贡献稳定现金流。25H1子公司分拆:1)宜昌人福:收入44.2亿元(同比-1.75%),净利润14.3亿元(同比+0.5%),净利率为32.38%(同比+0.73pct),其中麻醉收入约39亿元,同比增长约4%;2)葛店人福:收入6.97亿元(同比+3.6%),净利润1.1亿元(同比-23.3%);3)武汉人福:收入2.2亿元(同比-10.2%),净利润0.35亿元(同比+9.3%);4)EpicPharma:收入7.1亿元(同比+15.3%),净利润-0.08亿元;5)新疆维药:收入5.7亿元(同比+0.2%),净利润0.7亿元(同比-0.11%);6)北京医疗:收入8.4亿元(同比-12.4%),净利润0.5亿元(同比-20.2%);7)湖北人福:收入36.3亿元(同比-12.6%),净利润0.3亿元(同比-30.5%)。费用率方面,2025H1,公司销售费用率、研发费用率和管理费用率分别为18.35%、6.16%和7.07%。

创新研发管线不断丰富,长期成长空间可期。研发管线,2024年研发支出达到16.3亿元,同比增长5.73%,占营业收入比例为6.41%,重点在研项目方面:重组质粒-肝细胞生长因子(静息痛适应症已经报产、溃疡适应症目前处于三期)、芬太尼口腔贴片申报上市、HWH340(实体瘤适应症)处于临床二期、HWH486(荨麻疹适应症)处于临床二期、HW021199(肺纤维化适应症)处于临床二期、RFUS-144(镇痛适应症处于临床二期、止痒适应症处于临床一期),此外还有多款1类新药处于临床一期阶段。创新药管线方面,我们认为市场存在预期差,继续看好公司在招商局赋能(内生+外延)下,有望迎来戴维斯双击。

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为23.4/25.6/27.5亿元,同比增速分别为76.0%/9.2%/7.5%,当前股价对应的PE分别为14/13/12倍,维持为“买入”评级。

风险提示。市场竞争加剧的风险;研发不及预期的风险;价格下行的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用