中心思想

业绩短期承压,创新管线加速推进支撑长期价值

2025年上半年华海药业营收与净利润均出现显著下滑,归母净利润同比下降45.3%,扣非净利润降幅达52.48%,主要受高研发投入及费用率全面上升拖累。然而,公司在研创新药管线取得多项关键进展,HB0034已纳入优先审评并计划近期提交上市申请,HB0017、HB0025等核心品种进入III期临床后期阶段,有望在未来1-2年内陆续获批。尽管短期盈利承压,但创新药管线的快速推进为公司中长期增长提供了坚实基础,维持“买入”评级。

研发投入大幅增长,费用结构变化反映战略转型

2025年上半年研发投入同比大增23.07%至6.49亿元,研发费用率提升3个百分点至14.36%,同时销售费用率、管理费用率、财务费用率亦全面上升,合计带动期间费用率增加约8.99个百分点。费用结构的显著变化表明公司正处于从仿制药向创新药转型的关键阶段,研发支出短期压制利润,但长期将拓宽收入来源并提升估值中枢。

主要内容

业绩表现:营收与利润承压,毛利率逆势提升

2025H1营收同比下降11.93%,净利润降幅扩大

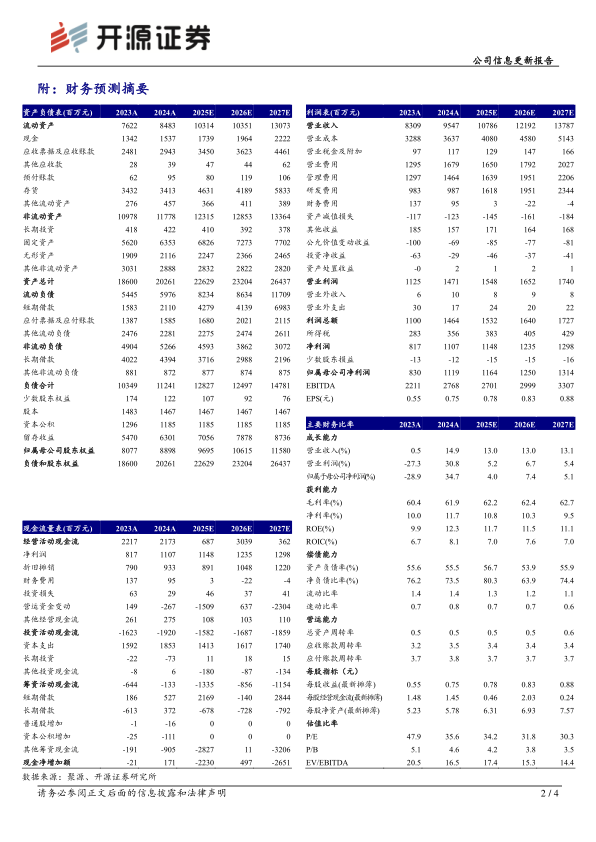

2025年上半年公司实现营收45.16亿元,同比下降11.93%;归母净利润4.09亿元,同比下降45.3%;扣非归母净利润3.63亿元,同比下降52.48%。业绩下滑幅度超出市场预期,主要受研发投入加大及各项费用率提升影响。

毛利率小幅提升,净利率显著下滑

毛利率为63.32%,同比提升1.31个百分点,显示产品结构或成本控制有所改善;但净利率仅为8.97%,同比下降5.74个百分点,费用端的快速膨胀是净利率下行的核心原因。销售费用率、管理费用率、研发费用率、财务费用率分别为20.93%、15.94%、11.58%、2.16%,同比分别增加1.29、3.23、3.00、1.47个百分点。

在研项目:多个创新管线进入临床后期,有望在未来两年陆续上市

HB0034:关键临床试验达标,即将提交上市申请

HB0034已于2025年8月纳入CDE优先审评品种名单,并将于近期提交正式上市申请,预计2026年第二季度获批上市。该品种是公司进度领先的创新药之一,有望成为新的增长点。

HB0017:银屑病与强直性脊柱炎III期临床快速推进

中重度斑块状银屑病适应症的关键III期临床试验患者随访接近收尾,强直性脊柱炎适应症的III期临床快速推进。公司指出该产品起效快、效果好、给药周期长,有望成为同类最佳药物(BIC)。

HB0025:子宫内膜癌进入确证性III期,非小细胞肺癌数据优异

联合标准治疗用于晚期或复发性子宫内膜癌已正式向CDE递交确证性III期临床试验启动前会议申请;非小细胞肺癌的II期临床数据疗效显著,将于2025年9月初在CSCO会议口头公布,年内有望启动III期临床。

早期管线:HB0056与HB0052进入临床I期

公司利用AI和生物信息学技术布局潜在FIC/BIC项目:HB0056(TSLP/IL11)用于中重度哮喘处于I期,HB0052(CD73 ADC)用于胰腺癌处于I期。早期管线的推进显示了公司创新研发的持续投入与前瞻性布局。

财务预测与估值:下调短期预期,长期成长空间不变

下调2025-2026年盈利预测,新增2027年预测

考虑创新药研发投入较大且进展较快,公司下调2025-2026年归母净利润预期(原预测2025/2026年分别为15.55/19.29亿元),并新增2027年预测。预计2025-2027年归母净利润分别为11.64、12.50、13.14亿元,同比分别增长4.0%、7.4%、5.1%。

估值水平合理,维持“买入”评级

当前股价26.59元,对应2025-2027年PE分别为34.2、31.8、30.3倍,P/B分别为4.2、3.8、3.5倍。考虑到创新药管线价值尚未完全体现,维持“买入”评级。

风险提示

研发与注册风险

新产品研发注册进度不及预期,可能影响管线兑现节奏。

政策与市场环境风险

行业政策变化、汇率波动、贸易环境恶化等外部因素可能对公司经营造成不利影响。

总结

华海药业2025年上半年业绩受研发投入高增和费用率全面上升拖累,营收与净利润均出现两位数下滑,但毛利率实现逆势提升。当前公司正处于由仿制药向创新药战略转型的关键期,在研管线进展迅速:HB0034即将提交上市申请,HB0017和HB0025步入III期临床后期,早期FIC/BIC项目亦已进入临床阶段。尽管短期利润承压,但创新药管线的突破有望在未来1-3年驱动业绩修复与估值提升。财务预测方面,公司下调2025-2026年盈利预期,但长期增长逻辑未变,当前估值仍具备吸引力。投资者需关注研发注册不及预期及外部政策环境变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用