信立泰(002294)

投资要点:

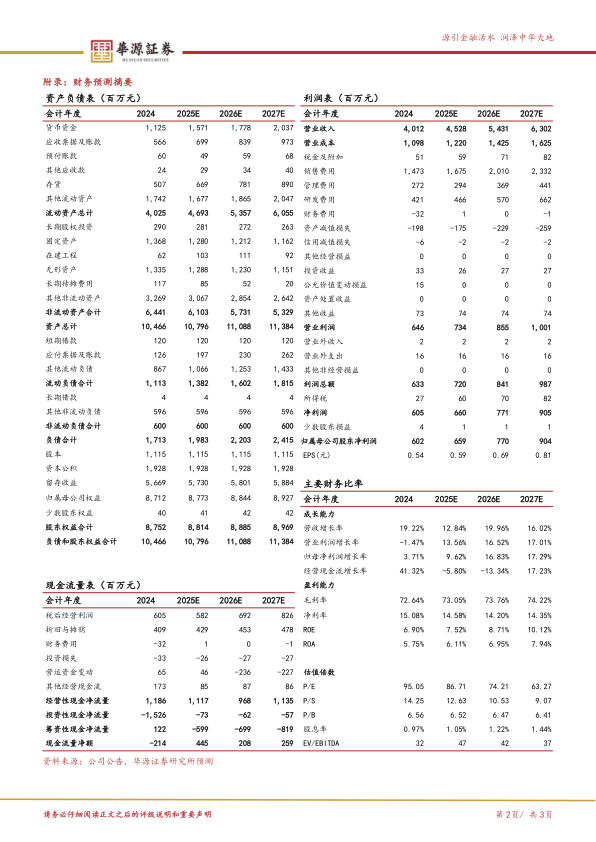

事件。2025年上半年,公司实现营业收入21.31亿元,同比增长4.32%,实现归母净利润3.65亿元,同比增长6.10%;2025Q2,公司实现营业收入10.69亿元,同比增长12.30%,实现归母净利润1.65亿元,同比增长14.55%。

阿利沙坦酯带动制剂板块稳健增长,研发投入持续加大。2025年上半年,分业务来看:1)制剂业务:实现营收17.41亿元,同比增长6.76%;2)原料业务:实现营收1.53亿元,同比下滑34.75%;3)医疗器械业务:实现营收1.82亿元,同比增长32.54%。费用率及研发投入情况:1)销售费用率:25H1为39.3%,同比24H1提升3.0pct;2)研发费用率:25H1为11.0%,同比24H1提升1.1pct;3)管理费用率:25H1为6.55%,同比24H1基本持平。

创新管线不断丰富,大品种S086预计放量在即。S086(高血压)已上市,我们预计有望参与25年医保谈判、26年加速放量;恩那度司他(血液透析、腹膜透析CKD患者贫血适应症)、生物药SAL056正在CDE审评中;III期临床阶段,S086(慢性心衰)已完成全部患者入组工作,进入随访期。SAL003完成III期临床研究,预计2025年递交上市申请,SAL0130(S086/苯磺酸氨氯地平复方制剂)两项联合给药均已完成患者入组,处于随访阶段。JK07国际多中心II期临床进展顺利,正在开展国际多中心临床的高剂量组患者入组工作。广谱抗肿瘤创新生物药JK06正在欧洲部分国家开展I期临床患者入组,进展顺利。在代谢领域,小分子口服药物SAL0112已完成肥胖适应症Ib期临床,糖尿病II期试验完成入组。公司合作引进的AGT-SiRNA药物GW906(SAL0132)正处于1期临床;创新基因编辑药物YOLT-101注射液(SAL061)提交IND,已获得临床试验默示许可。预计2025下半年,在心血管、代谢等领域,公司还将有3~4个项目推进到IND阶段。

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为6.6/7.7/9.0亿元,同比增速分别为9.6%/16.8%/17.3%,当前股价对应的PE分别为87/74/63倍,维

持“买入”评级。

风险提示。1)市场竞争加剧的风险;2)创新研发进度不及预期的风险;3)政策超预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用