恩华药业(002262)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入30.10亿元,同比增长8.93%;归母净利润为7.00亿元,同比增长11.38%。基本每股收益0.69元,同比增长11.29%。

核心产品稳健增长,麻醉和神经新产品快速增长

公司通过深挖产品差异化优势,拓展新领域新应用,夯实产品全生命周期管理,实现成熟产品的稳定增长。同时全力强化新产品市场准入工作,着重加强对近年来新上市的瑞芬太尼、羟考酮、舒芬太尼、富马酸奥赛利定注射液、阿芬太尼以及氘丁苯那嗪等产品的推广力度,实现新产品的快速增长。

1)麻醉类:2025年上半年实现收入16.34亿元,收入占比54.29%,同比增长7.32%,麻醉镇痛新产品快速放量,麻醉板块有望继续保持稳定增长。

2)精神类:2025年上半年实现收入6.21亿元,收入占比20.63%,同比增长4.29%,主要产品集采风险出清,精神板块有望继续稳健增长。

3)神经类:2025年上半年实现收入1.66亿元,收入占比5.51%,同比快速增长107.33%,新产品氘丁苯那嗪继续快速放量,神经板块有望保持高速增长。

持续强化研发实力,不断丰富新药管线

公司2025年上半年研发投入3.95亿元,同比增长23.97%,营收占比13.12%。公司在创新药研发方面,目前共有17项在研创新药项目,新药管线进一步丰富。其中,已完成Ⅲ期临床研究项目1项(NH600001乳状注射液);已完成Ⅱ期临床研究项目2项(NHL35700片、YH1910-Z02注射液);开展Ⅱ期临床研究项目2项(NH102片、YH1910-Z01鼻喷剂);开展I期临床研究项目6项(NH130片、NH104片、Protollin鼻喷剂、NH160030片、NH140068片、NH280105胶囊)。

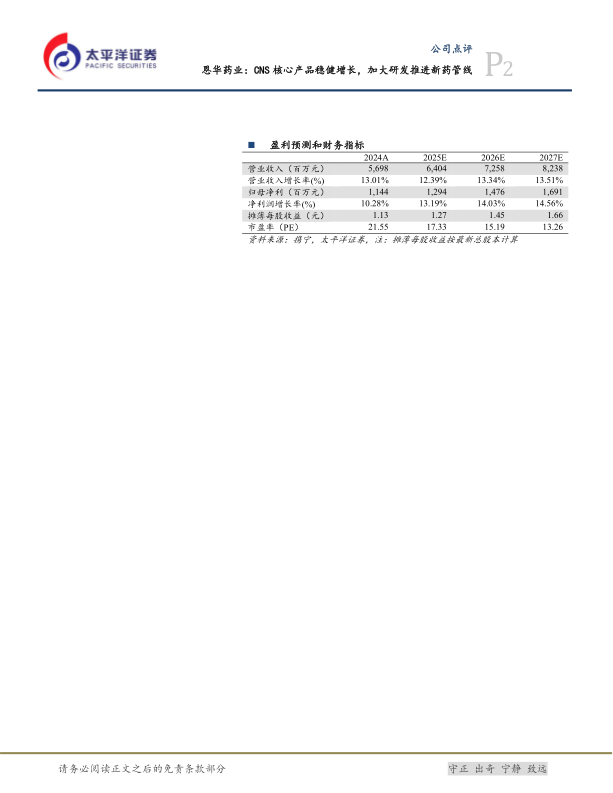

盈利预测及投资评级:我们预计,2025-2027年公司营业收入为64.04/72.58/82.38亿元,同比增速为12.39%/13.34%/13.51%;归母净利润为12.94/14.76/16.91亿元,同比增速为13.19%/14.03%/14.56%;EPS分别为1.27/1.45/1.66元;当前股价对应2025-2027年PE为17/15/13倍,维持“买入”评级。

风险提示:部分核心产品降价,管控升级风险;新镇痛产品放量不及预期;创新药研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用