丽珠集团(000513)

2025H1利润快速增长,持续加快差异化创新布局

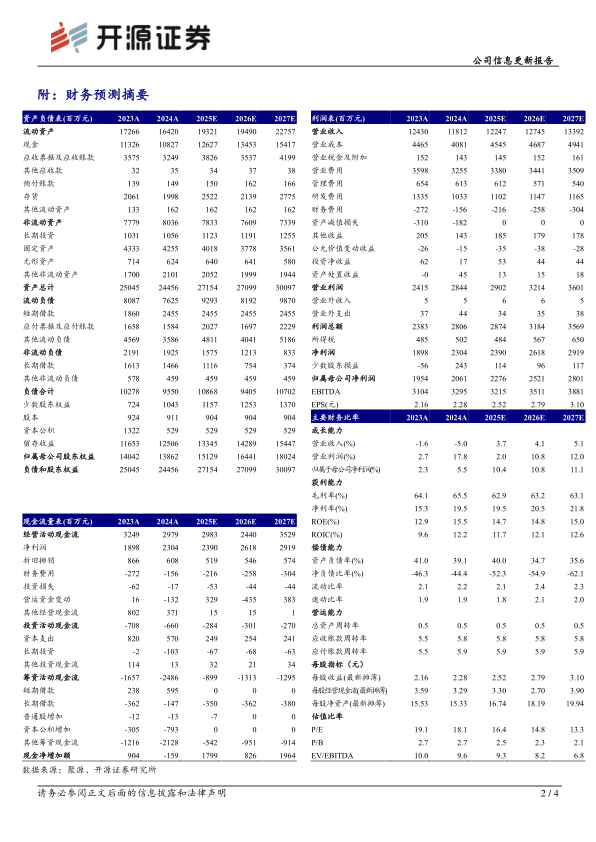

2025H1公司实现收入62.72亿元(同比-0.17%);归母净利润12.81亿元(同比+9.40%);扣非归母净利润12.58亿元(同比+8.91%)。2025H1公司毛利率66.02%(同比+0.06pct);净利率24.73%(同比+3.17pct)。2025H1公司销售费用率27.69%(同比-0.01pct);管理费用率4.77%(同比-0.50pct);研发费用率6.89%(同比-0.93pct)。2025单Q2公司实现收入30.91亿元(同比+1.71%);归母净利润6.44亿元(同比+14.42%)。我们公司创新药的差异化布局优势,维持2025-2027年归母净利润分别为22.76、25.21、28.01亿元,EPS分别为2.52、2.79、3.10元/股,当前股价对应PE为16.4、14.8、13.3倍,维持“买入”评级。

公司基本盘表现持续稳健,化学制剂、中药和生物制品等齐头并进

公司2025H1化学制剂产品32.70亿元(+1.43%),其中消化道产品13.51亿元(+3.87%),促性激素产品15.30亿元(-1.22%),精神产品3.17亿元(+6.89%),抗感染及其他产品0.72亿元(-7.40%);原料药及中间体产品16.62亿元(-5.65%);中药制剂产品7.99亿元(+7.31%);生物制品0.95亿元(+8.31%);诊断试剂及设备产品3.74亿元(-5.13%),公司基本盘表现持续稳健。

公司多元产品矩阵攻守兼备,差异化创新节奏加快

作为仿创pharma估值重塑代表之一,集团加快差异化创新管线研发,全面提升产品竞争力:公司阿立哌唑微球(每4周给药1次的长效缓释剂型)已于2025年5月获批上市;IL-17A/F III期头对头临床显示疗效优于IL-17A、IL-12/23靶点的产品,预计2025Q4申报NDA;LZHN2408小核酸药物从基因层面源头抑制尿酸生成,具备FIC潜力;抗血栓药物H001胶囊作为直接凝血酶抑制剂,目前II期入组完成;消化P-CAB产品JP-1366和精神领域的NS-041(BIC潜力)和布瑞哌唑微球强化公司产品布局;SG1001片目前已完成治疗侵袭性真菌病的I期研究。丽珠集团差异化创新管线快速推进,我们认为其估值有望进一步提升。

风险提示:行业政策变化风险、新药研发风险、原材料供应和价格波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用