诺诚健华(688428)

业绩简评

2025年8月19日,公司披露2025年中报,上半年实现营收7.3亿元,同比增长74.3%;其中公司的产品收入约为6.4亿,同比增长53.5%,上半年亏损同比降低86.7%,减少至0.36亿元。

经营分析

加速创新成果兑现,上半年多项里程碑创国内首次纪录。1)奥布替尼新适应1L治疗CLL/SLL获批上市、并纳入指南Ⅰ级推荐。2)坦昔妥单抗成为国内首个获批治疗R/R DLBCL的CD19单抗。3)ICP-248(BCL-2)正加速推进两项注册临床研究,且上半年被授予突破性疗法认定,使得该药成为中国首个获得BTD认定的BCL2抑制剂。4)ICP-723(TRK)NDA获CDE受理并被纳入优先审评,有望成为中国首个自主研发获批上市的TRK抑制剂。5)公司ADC技术平台首个创新分子ICP-B794(B7-H3ADC)上半年亦获批临床。

国际化进程行稳致远,后续出海合作潜力可期。1)2025年1月,公司携手康诺亚和海外药企Prolium Bioscience达成许可合作,授权Prolium开发和商业化CD20×CD3双特异性抗体ICP-B02(CM355)。2)奥布替尼治疗原发进展型多发性硬化(PPMS)和继发进展型多发性硬化(SPMS)正在全球启动III期注册临床试验。全球PMS患者基数庞大、达到290万人,而目前治疗手段匮乏、属于蓝海市场,奥布替尼海外合作潜力巨大。3)公司两款TYK2抑制剂是全球较早进入临床试验的TYK2抑制剂,在II期研究中展现了良好的有效性和安全性。其中ICP-332治疗特应性皮炎的III期临床试验预计今年完成患者入组,治疗白癜风的II/III期临床试验正在加速推进中,治疗结节性痒疹的全球II期临床即将启动。ICP-332进度领先,全球合作潜力大。4)ICP-248联合奥布替尼一线治疗CLL/SLL的注册性Ⅲ期临床试验加速推进中。其中Ⅱ期研究显示,36周时总缓解率(ORR)为100%,靶病灶完全缓解率(CRR)为57%,不可检测的微小残留病灶(uMRD)率为65%。另一适应症针对既往BTK抑制剂治疗耐药后的MCL患者,ORR达到84%,最佳完全缓解率(CRR)为36%,疗效优异。目前ICP-248同时推进全球临床,将为该分子后续出海奠定坚实基础。

盈利预测、估值与评级

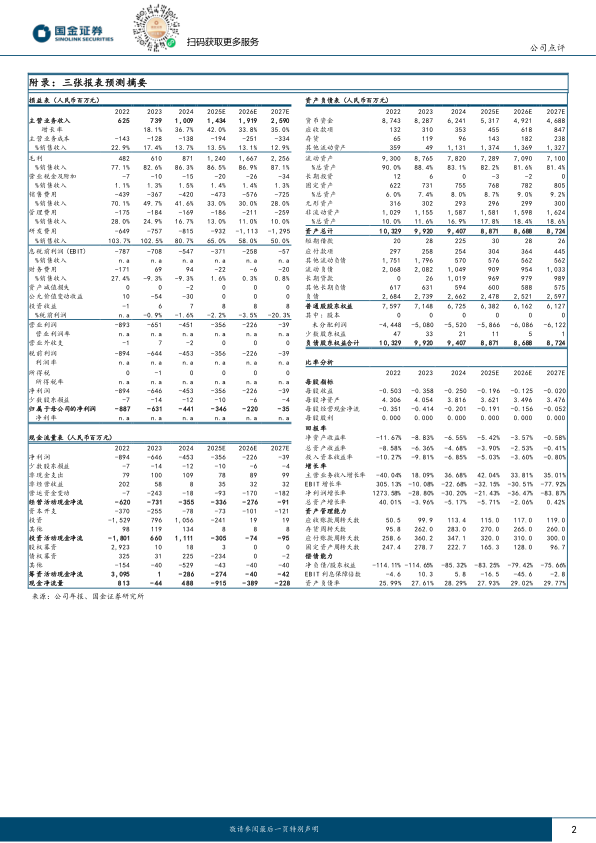

考虑到奥布替尼快速放量、和未来几年陆续将有更多新药上市,我们预计2025/26/27年公司实现营业收入14.34/19.19/25.90亿元,归母净亏损3.46/2.20/0.35亿元。维持“买入”评级。

风险提示

竞争加剧风险、临床试验结果不及预期风险、临床时间及资金成本超预期风险、BD不及预期风险、上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用