诺诚健华(688428)

2025H1收入端强劲增长,核心单品奥布替尼快速放量

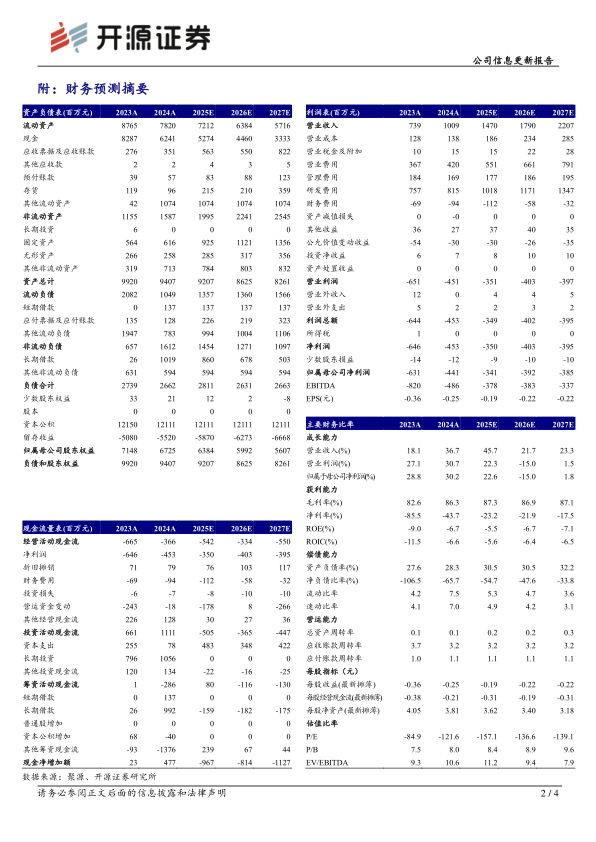

2025H1公司实现营收7.31亿元,同比增长74.26%;归母净利润-0.30亿元,扣非归母净利润-0.82亿元。单看2025Q2,公司实现营收3.50亿元,同比增长37.91%;归母净利润-0.48亿元,扣非归母净利润-0.84亿元。公司核心产品奥布替尼增长强劲,2025H1实现药品销售收入约6.41亿元,同比增长53.5%。考虑奥布替尼销售额持续稳健增长,我们维持2025-2027年盈利预测,预计营业收入为14.70/17.90/22.07亿元,同比增长45.7%/21.7%/23.3%,当前股价对应PS为36.4/29.9/24.3,维持“买入”评级。

以奥布替尼为核心打造血液瘤领域产品矩阵,BCL-2抑制剂早期数据优异公司以大单品奥布替尼为核心,差异化布局多款血液瘤产品。奥布替尼针对一线SLL/CLL新适应症于2025年4月获批上市,并凭借2024年MZL新适应症进医保快速放量。引进产品Tafasitamab二线治疗DLBCL疗效优异,中国大陆已于2025年5月获批上市。高选择性BCL-2抑制剂ICP-248已获得CDE授予的突破性疗法认定,与奥布替尼联用一线治疗CLL/SLL的注册性III期临床已于2025年3月底完成首例患者给药,针对AML、MDS等适应症的多项临床试验正在中国和全球快速推进;截至2025年7月,ICP-248针对各血液瘤适应症早期数据优异,安全性整体优于竞品,展现出较强的临床开发与商业化潜力。

深耕自免蓝海市场,PMS领域即将迎来海外强映射,看好奥布替尼出海潜力奥布替尼与两款TYK2抑制剂针对自免多个适应症的临床试验正快速推进。奥布替尼针对PPMS和SPMS正在全球启动III期注册临床试验;随着2025H2Sanofi的Tolebrutinib与Roche的Fenebrutinib针对PPMS的III期数据预期读出,以及Tolebrutinib针对nrSPMS预期获批,赛道景气度将持续提升。奥布替尼治疗ITP的III期注册临床正在加速推进,预计2026年上半年提交NDA;针对SLE的IIb期临床已完成患者入组,预计2025Q4数据读出。

风险提示:医药监管政策变动、汇率波动、公司核心成员流失等。

微信扫一扫-立即使用

微信扫一扫-立即使用