诺诚健华(688428)

事件:

公司发布2025年半年度业绩公告。

观点:

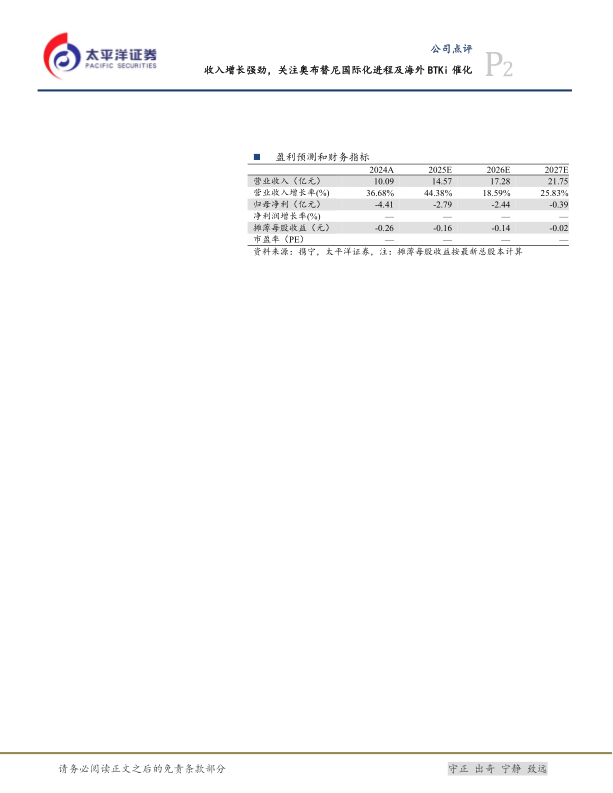

公司营收高增长,亏损大幅收窄,现金储备充裕。2025年上半年,公司实现营业收入7.31亿元(同比+74.26%),主要源于核心产品奥布替尼实现强劲增长,销售额为6.37亿元(同比+52.84%)。公司销售费用2.44亿元(同比+55.31%),主要系商业化推广力度加大,以及上年同期冲回股权激励费用所致;管理费用0.84亿元(同比-1.61%);研发费用4.50亿元(同比+6.71%),主要用于创新技术平台的战略投资、重点项目临床试验资源的增加以及引进许可相关费用。公司归母净利润为-0.30亿元,较去年同期亏损收窄88.51%。截至2025年6月30日,公司具有现金及现金等价物余额人民币77亿元。

肿瘤与自免双轮驱动,多项注册临床加速推进。血液瘤领域,奥布替尼一线治疗CLL/SLL获批上市;坦昔妥单抗(CD19)联合来那度胺治疗r/r DLBCL获批上市;ICP-248(BCL2)开展联合奥布替尼一线治疗CLL/SLL注册3期临床,以及单药治疗BTK经治r/r MCL注册性临床。自免领域,奥布替尼治疗ITP3期完成入组,SLE的2b期完成入组,PPMS和SPMS全球3期进行中。ICP-332(TYK2JH1)治疗特应性皮炎3期加速入组,ICP-488(TYK2JH2)银屑病3期首例患者已入组;实体瘤领域,ICP-723治疗NTRK融合实体瘤NDA获受理并纳入优先审评,首款ADC药物ICP-B794(B7-H3)获批临床。

公司催化剂丰富,关注海外BTK抑制剂PMS适应症监管决定及数据读出。公司关键未来里程碑:1)自免:①ICP-332(TYK2JH1)AD3期、白癜风2期完成入组;②ICP-488(TYK2JH2)银屑病3期完成入组;③奥布替尼ITP预计26H1递交NDA,SLE2b期25Q4数据读出,PPMS和SPMS全球3期完成首例患者入组;2)血液瘤:①ICP-248(BCL2)用于BTKi经治r/r MCL、联合奥布替尼一线治疗CLL/SLL的2期临床长期疗效数据读出;3)实体瘤:①ICP-723治疗NTRK融合实体瘤获批上市;②ICP-B794(B7-H3ADC)预计2025年取得临床PoC。此外,海外BTKi监管决定及数据读出临近:赛诺菲Tolebrutinib治疗nrSPMS的PDUFA为9月28日,治疗PPMS的PERSEUS研究25H2数据读出;罗氏Fenebrutinib治疗PPMS的FENtrepid研究25H2数据读出。

投资建议:DCF法和NPV法进行估值并取平均数,测算出目标市值为569亿元人民币,对应股价为32.22元,维持“买入”评级。

风险提示:研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用