艾迪药业(688488)

2025H1营收净利双增长,HIV治疗+预防全面布局,维持“买入”评级

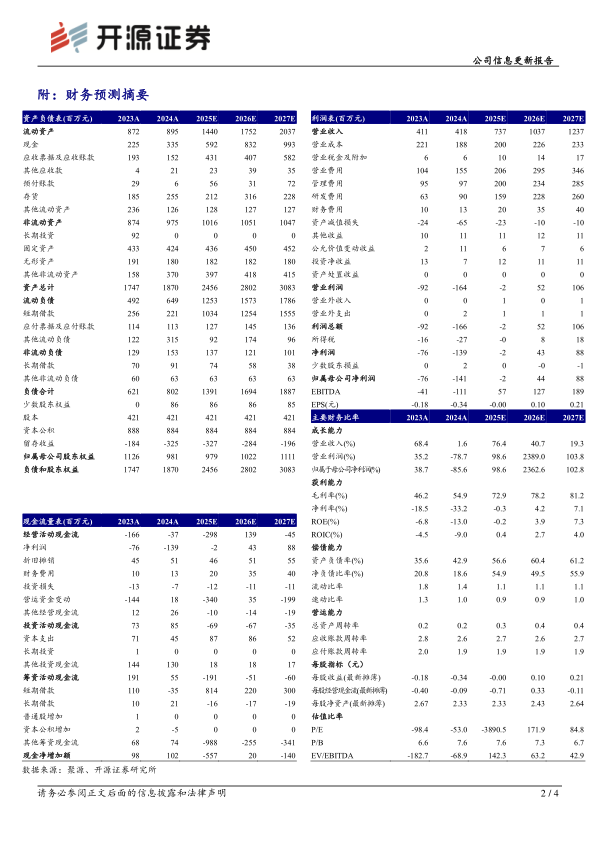

2025H1公司收入3.62亿元(同比+100.19%,以下均为同比口径);归母净利润0.09亿元(+120.23%),同比实现扭亏为盈;扣非归母净利润-0.05亿元(+90.41%)。2025H1公司毛利率65.58%(+16.83pct);净利率7.31%(+32.40pct)。2025H1公司销售费用率34.32%(+2.47pct);管理费用率12.19%(-12.97pct);研发费用率11.48%(-14.20pct)。分业务来看,2025H1公司人源蛋白粗品收入1.49亿元;凭借艾诺韦林片和艾诺米替片两款1类创新药纳入医保的优势,HIV新药收入1.29亿元(+58.49%);普药收入0.34亿元;南大药业实现收入1.71亿元,净利润0.38亿元。我们看好公司HIV新药快速放量,维持2025-2027年营收预测为7.37、10.37、12.37亿元,归母净利润预测为-0.02、0.44、0.88亿元,当前股价对应PS为10.2、7.2、6.1倍,维持“买入”评级。

管线布局全面提速,携手南大药业共筑研发高地

多元管线布局全面提速:公司构建完整HIV研发管线,治疗领域,整合酶抑制剂ACC017片已完成Ⅰb/Ⅱa期临床研究。结果显示初治HIV感染的参研者经ACC017片(40mg)单药治疗10天,病毒载量较基线平均下降2.34Log10拷贝/mL;联合核苷骨干药物(FTC/TAF,200/25mg)继续治疗18天,超过90%的参研者实现病毒学完全抑制(HIV-RNA<50拷贝/mL);所有剂量组在经ACC017片单药治疗10天后继续联合核苷骨干药物治疗18天,100%的参研者HIV-RNA均<200拷贝/mL,以其为核心的的三联复方制剂已提交IND申请并获受理。在HIV预防领域,公司已于2024年11月和2025年1月分别完成两个长效暴露前预防药物新分子的专利优先权申请,并均获受理。携手南大药业共筑研发高地:2025年3月公司与南大药业合作的AD108注射液获IND批准;2025年7月,共同推进的高分子量尿激酶原料药及制剂(ADB116)项目也获得IND受理。我们看好公司HIV新药持续放量,“HIV治疗+预防”全布局有望抬升公司估值。

风险提示:行业政策变化、HIV新药销售不达预期及竞争格局变动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用