科兴制药(688136)

投资要点:

创新药平台价值逐步显现。公司构建了KX-FUSION蛋白技术平台、KX-BODY抗体技术平台、K'Exosome递送技术平台、载体疫苗技术平台、微生态制剂研发及产业化平台等多个国内外领先的技术平台,围绕肿瘤与免疫、退行性疾病等领域,布局新型抗体、新型蛋白、新型递送体系,公司创新药平台价值有待重估。

创新管线提供出海预期,赋予公司新估值弹性。

1)GB18(GDF15):肿瘤恶病质,国内和美国IND均已获批。对标同靶点同适应症辉瑞Ponsegromab,目前已开展II/III期临床,主要终点为体重变化和厌食症评分,临床成功概率较大,映射公司GB18成功率。目前恶病质竞争格局较好,同靶点GDF15相关药物科兴制药研发进度全球前列,且临床前数据显示,GB18能够有效逆转肿瘤恶病质导致的体重减轻,显著提高模型动物的肌肉和脂肪重量,改善肌肉纤维的质量,改善运动功能。作为辉瑞Ponsegromab的me-better产品,有望快速推进临床,潜在BD可能性高。

2)GB12(IL-4R/IL-31):特应性皮炎,临床前阶段,运用AI技术双靶位突破性设计,从炎症和神经双通路抑制炎症反应+缓解瘙痒,从而克服单一靶点在疗效和耐药性的局限性。临床前结果显示其在炎症和瘙痒指标上与强生同靶点产品ND026药效可比,药代动力学方面有显著优势。公司产品竞争格局较好,具有出海预期。

3)GB20(TL1A)+GB24(TL1A/LIGHT):炎症性肠炎,临床前阶段,公司GB20筛选获得的PCC分子活性远高于竞品,免疫原性低,安全性高,展示出了显著的动物药效。此外,GB24双抗在抑制溃疡和纤维化方面效果显著。公司两款产品凭借其优秀的活性和协同性,在TL1A靶点交易火热的当下,有潜在BD的预期。

4)GB10(VEGF/Ang-2):眼底疾病,临床前阶段,目前已完成GMP批次的中试生产,非临床动物实验和临床申报工作正在稳步推进。GB10在抑制异常血管生成、减少液体渗漏及改善视力方面效果显著。

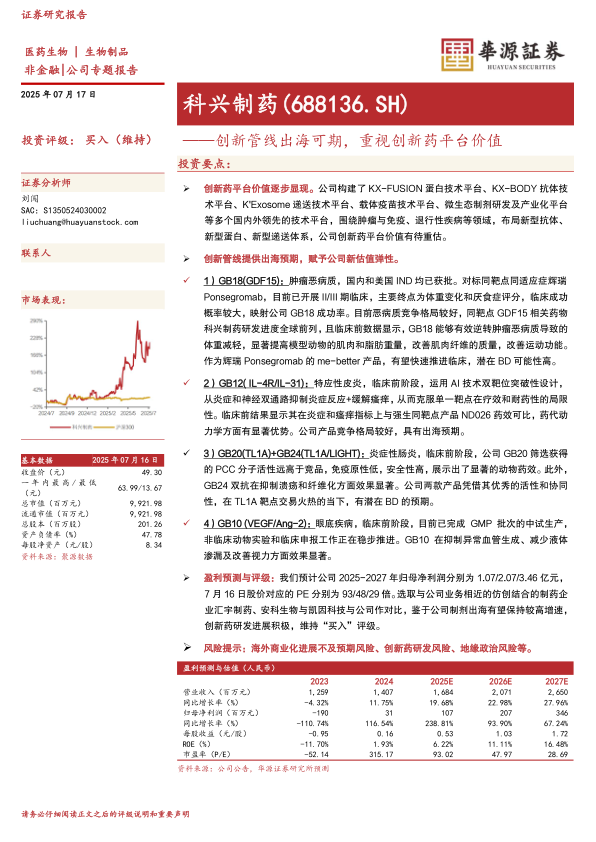

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为1.07/2.07/3.46亿元,7月16日股价对应的PE分别为93/48/29倍。选取与公司业务相近的仿创结合的制药企业汇宇制药、安科生物与凯因科技与公司作对比,鉴于公司制剂出海有望保持较高增速,创新药研发进展积极,维持“买入”评级。

风险提示:海外商业化进展不及预期风险、创新药研发风险、地缘政治风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用