百普赛斯(301080)

2025H1业绩延续高增态势,境内需求强劲复苏,盈利能力显著提升

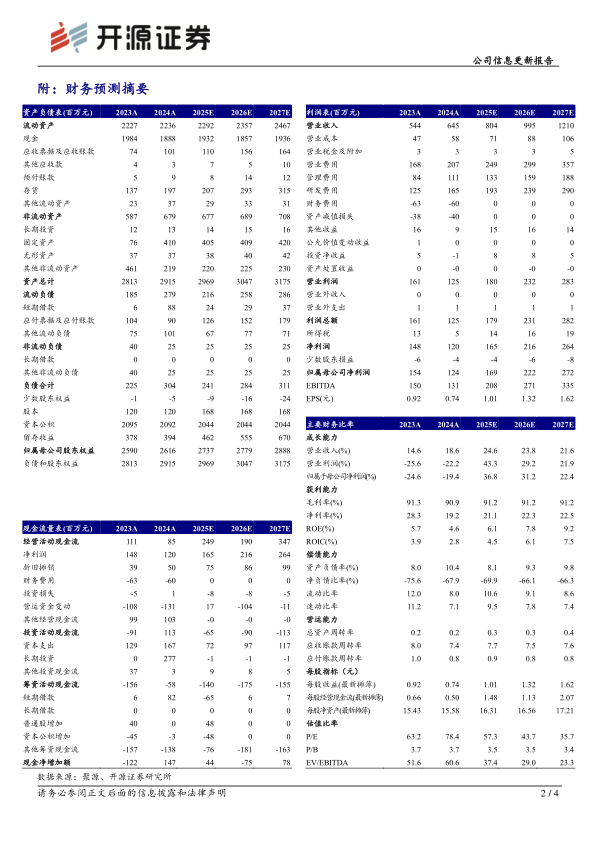

2025H1,公司实现营业收入3.87亿元,同比增长29.38%;归母净利润0.84亿元,同比增长47.81%;扣非归母净利润0.84亿元,同比增长45.82%。单看2025Q2,公司实现营业收入2.01亿元,同比增长30.95%,环比增长7.71%;归母净利润0.43亿元,同比增长66.10%,环比增长6.52%;扣非归母净利润0.46亿元,同比增长67.72%,环比增长20.50%。公司业绩增长强劲主要由客户需求增长驱动。考虑到下游创新药研发景气度持续回暖及公司费用管控成效显现,我们看好公司作为产业链上游核心供应商的增长潜力。我们维持2025-2027年盈利预测,预计归母净利润为1.69/2.22/2.72亿元,EPS分别为1.01/1.32/1.62元,当前股价对应P/E分别为57.3/43.7/35.7倍,维持“买入”评级。

境内需求复苏驱动核心增长,新兴业务贡献提升

分产品看,2025H1公司核心业务重组蛋白实现收入3.19亿元,同比增长25.71%;技术服务实现收入0.12亿元,同比增长79.85%;抗体、试剂盒等其他产品增速更快,实现收入0.50亿元,同比增长47.68%。分地区看,2025H1公司境内业务实现收入1.23亿元,同比增长36.65%;境外业务实现收入2.58亿元,同比增长22.94%,境内需求复苏势头强劲,驱动公司核心增长。公司前瞻性布局的新兴领域贡献持续提升,其中CGT(细胞与基因治疗)相关产品收入占比已超20%,ADC(抗体偶联药物)相关产品占比超10%,成为重要增长引擎。

费用率优化带动盈利能力提升,经营效率持续改善

2024H1/2024/2025H1公司销售净利率分别为17.94%/18.61%/21.53%。公司盈利能力得到持续提升,主要得益于有效的费用管控,2025H1公司销售/管理/研发费用率分别为29.69%/15.36%/23.26%,同比分别下降2.60/0.70/2.87个百分点,规模效应与精细化管理成效显现。公司经营活动产生的现金流量净额达0.77亿元,同比增长116.09%,造血能力强劲。

风险提示:全球新药研发需求不及预期、核心成员流失、新产品开发失败等。

微信扫一扫-立即使用

微信扫一扫-立即使用