药明康德(603259)

2025H1业绩超预期,TIDES业务增速强劲打开成长空间

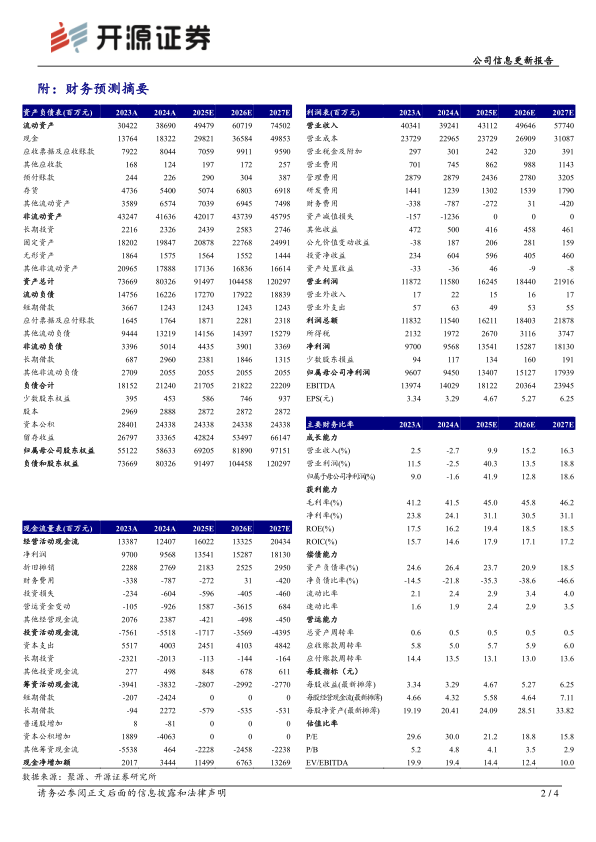

2025H1公司实现营收207.99亿元,同比增长20.64%,持续经营业务收入同比增长24.2%;归母净利润85.61亿元,同比增长101.92%;经调整Non-IFRS归母净利润63.1亿元,同比增长44.4%,经调整Non-IFRS净利率达30.4%。单看2025Q2公司实现营收111.45亿元,同比增长20.37%,环比增长15.43%;归母净利润48.89亿元,同比增长112.78%,环比增长33.14%;经调整Non-IFRS归母净利润36.4亿元,同比增长47.9%,环比增长35.8%。截至2025年6月底,公司持续经营业务在手订单566.9亿元,同比增长37.2%;公司预计2025年持续经营业务收入重回双位数增长,整体收入指引从415-430亿元上调至425-435亿元。考虑下游需求持续回暖以及TIDES业务快速发展,我们上调盈利预测,预计2025-2027年归母净利润为134.07/151.27/179.39亿元(原预计112.97/128.58/154.93亿元),EPS为4.67/5.27/6.25元,当前股价对应PE为21.2/18.8/15.8倍,维持“买入”评级。

小分子D&M管线持续扩张,TIDES业务强劲增长

2025H1公司化学业务实现营收163.0亿元,同比增长33.5%。小分子D&M管线持续扩张,2025H1新增分子412个,目前管线分子总计3409个。公司持续拓展多肽、寡核苷酸等新兴业务,TIDES业务增长强劲,2025H1收入约50.3亿元,同比增长141.6%;截至6月底,TIDES在手订单同比增长48.8%;预计2025年底多肽固相合成反应釜总体积将提升至超过100000L。

临床业务稳健发展,着力搭建新分子种类相关生物学平台

2025H1公司测试业务实现营收26.9亿元,同比下滑1.2%;2025Q2实现营收14.0亿元,同比增长1.6%。公司药物安全性评价及SMO业务保持亚太行业领先地位,2025H1实验室分析与测试业务共实现营收18.9亿元,同比增长0.4%。临床业务中,SMO收入同比增长1.5%。2025H1生物学业务实现营收12.5亿元,同比增长7.1%;新分子类型药物发现服务延续良好表现,收入贡献占比超30%。

风险提示:中美贸易摩擦,市场竞争加剧,环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用